消費税の納税義務が課された場合、法人税や所得税だけではなく消費税の申告を行い税務署に納税する必要があります。

この記事では、消費税の納税義務(免税事業者と課税事業者の判定)や有利判定(一般課税と簡易課税、あるいは還付申告)についてまとめています。

消費税の納税義務

ここではどのような場合に消費税の納税義務がある課税事業者に該当し、どのような場合に消費税の納税義務のない免税事業者に該当するかを解説します。

課税事業者として納税義務が課されるのは以下のような場合です。

売上高や給与支払額による判定

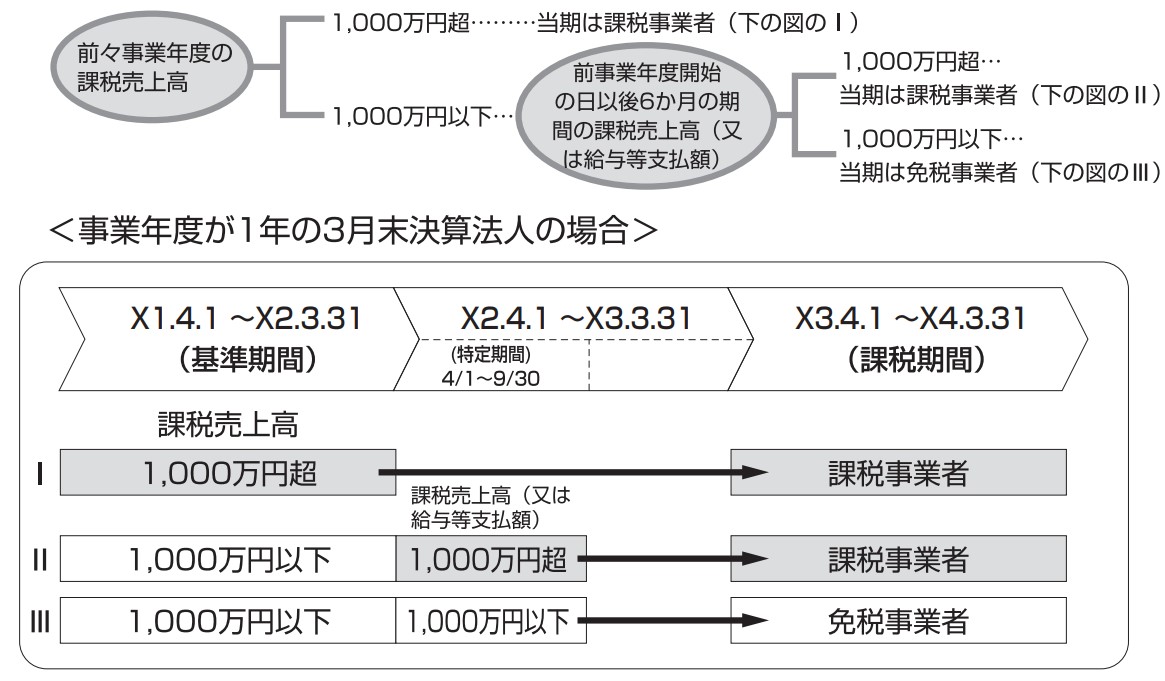

①基準期間の課税売上高が1,000万円超

基準期間(≒前々事業年度)の課税売上高(≒消費税のかかる売上高)が1,000万円超の場合、消費税の納税義務が課されます。

【注1】前々事業年度が1年に満たない法人の場合、「当事業年度開始の2年前の前日から1年間の間に開始した各事業年度を合算した期間」を基準期間とします。

【注2】基準期間が1年未満の法人は、課税売上高を1年分に換算して判定します。

例1 基準期間が6か月の法人は、基準期間の課税売上高を2倍に調整して納税義務を判定

例2 基準期間が1年未満でも個人事業者は年換算不要

【注3】免税事業者の場合は税込売上、課税事業者の場合は税抜売上で基準期間の課税売上高を判定します。

②特定期間の課税売上高と給与支払額が1000万円超

特定期間(≒前事業年度の開始から6か月間)の課税売上高(≒消費税のかかる売上高)と給与支払額の両方が1,000万円超の場合、消費税の納税義務が課されます。

【注1】前事業年度が7か月以下の場合は、特定期間による納税義務の判定は不要です。

【注2】免税事業者の場合は税込売上、課税事業者の場合は税抜売上で特定期間の課税売上高を判定します。

基準期間の無い新設法人等の判定

③基準期間の無い法人で期首資本金が1,000万円以上

新設法人の1期目・2期目には基準期間(≒前々事業年度)が無いため、通常は消費税の納税義務がありませんが、1期目や2期目の期首資本金が1,000万円以上の場合は納税義務が課されます。

【注】基準期間がある場合、期首資本金による納税義務の判定はありません

④基準期間の無い特定新規設立法人

新設法人の1期目・2期目には基準期間(≒前々事業年度)が無いため、通常は消費税の納税義務がありませんが、1期目や2期目の期首時点で「他の者」から50%超の出資を受けており、(特定新規設立法人の基準期間の相当する期間の)「他の者」と他の者の「特殊関係法人」のいずれかの課税売上高が5億円超の場合、特定新規設立法人に該当し納税義務が課されます。

【注】他の者と特殊関係法人

・他の者が個人の場合、個人事業主としての売上高も判定対象

・他の者が個人の場合、その親族等を含む

・特殊関係法人とは他の者(とその親族等が)100%支配している法人

⑤相続や組織再編を行った場合

・基準期間が無い1期目・2期目であっても、相続や組織再編で承継した事業の基準期間における課税売上高が1,000万円超の場合等には納税義務が課されることがあります。

高額な資産の取得を行った場合の判定

⑥調整対象固定資産の取得以後3年間

【1】課税事業者選択届出書を提出して2年間の継続適用の期間内の場合 または

【2】基準期間の無い法人で期首資本金が1,000万円以上の場合(上記③) または

【3】基準期間の無い特定新規設立法人の場合(上記④)

に調整対象固定資産(土地を除く単価100万円以上の固定資産)の仕入れ等を行い、一般課税により消費税申告を行うと、調整対象固定資産を取得した期を含む3年間は一般課税での消費税申告が義務となります。

※連続する3期に1年未満の期がある場合等、連続する4期が一般課税での申告義務になるケースあり

⑦高額特定資産の取得以後3年間

一般課税で消費税を申告している場合、高額特定資産(土地を除く単価1,000万円以上の固定資産や棚卸資産)を取得すると、取得した期を含む3年間は一般課税での消費税申告が義務となります。

※連続する3期に1年未満の期がある場合等、連続する4期が一般課税での申告義務になるケースあり

一般課税と簡易課税の有利選択

一般課税

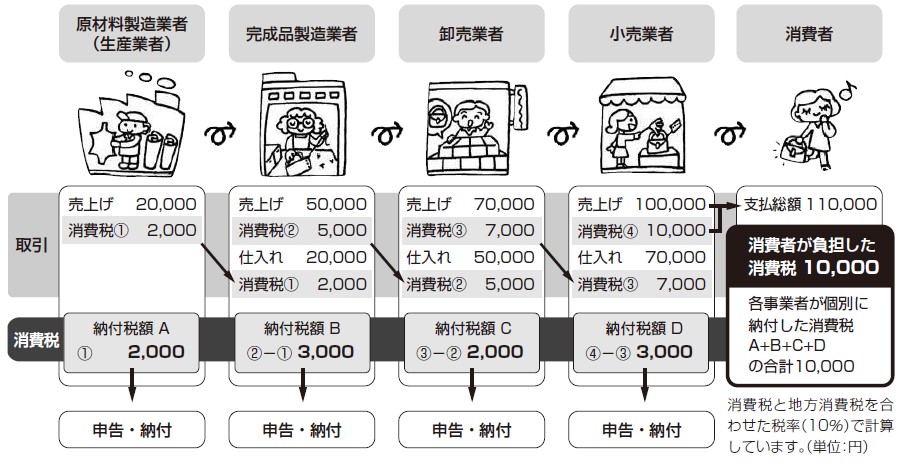

消費税は、売上の消費税から仕入れの消費税を引いた差額を納税額として計算(一般課税)します。

また、売上の消費税よりも仕入の消費税が大きい場合、その差額が還付されます。

この場合、納税義務が無くても、前事業年度の末日(1期目の場合は1期目の末日)までに消費税課税事業者選択届出書を税務署に提出し、敢えて消費税の申告を行うことも考えられます。

【注】消費税課税事業者選択届出書を提出すると、2期連続で消費税の申告義務が課されます。

簡易課税

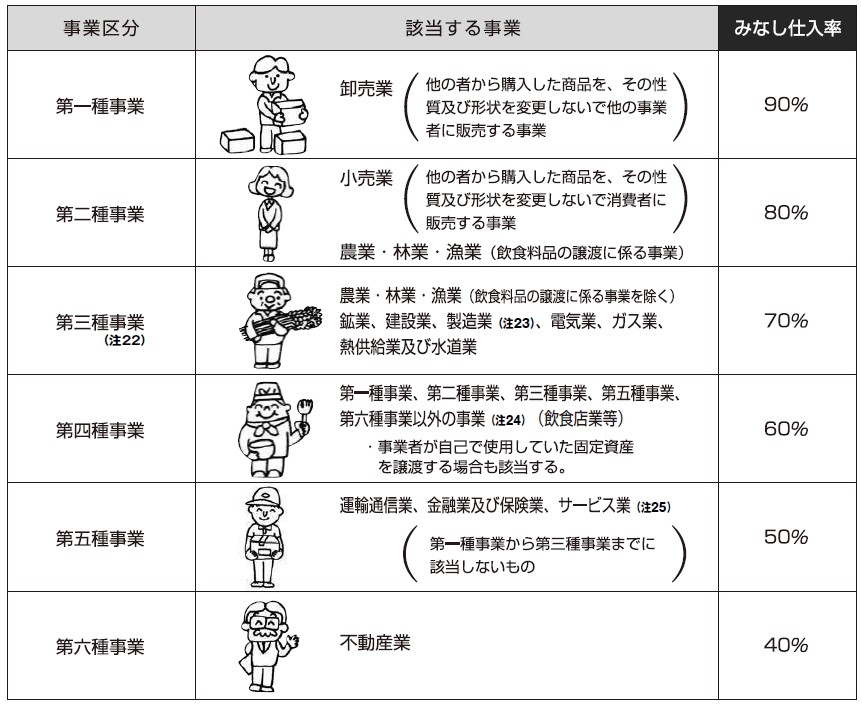

基準期間(≒前々事業年度)の課税売上高(≒消費税のかかる売上高)が5,000万円以下の場合は、前事業年度の末日(1期目の場合は1期目の末日)までに消費税簡易課税制度選択届出書を税務署に提出することで、簡便的な消費税の計算方法も認められています。

この場合、仕入の消費税を「売上の消費税×業種別のみなし仕入率」として消費税の納税額を計算(簡易課税)します。みなし仕入率は以下の通りです。

簡易課税ではみなし仕入率で機械的に消費税の納税額が計算されるため、仕入の状況に応じて有利な計算方法を選択できます。

従って、基準期間の課税売上高が5,000万円以下の場合は、前事業年度の末日までに一般課税と原則課税のどちらが有利判定を予測し、必要に応じて税務署に届出を提出する必要があります。

・仕入で支払う消費税額が大きい時は一般課税が有利

・仕入で支払う消費税額が小さい時は簡易課税が有利

【注1】消費税簡易課税制度選択届出書を提出すると、2期連続で消費税の申告義務が課されます

【注2】2種類以上の事業を営む場合でも、主たる事業の売上高が75%以上なら、そのみなし仕入率を全売上に適用できます。

インボイス制度(2023年10月開始)

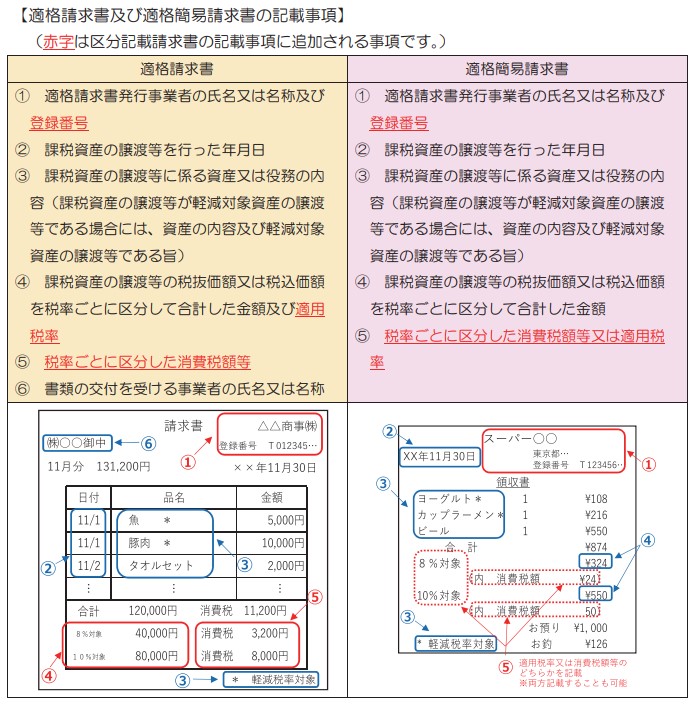

適格請求書等保存方式(インボイス制度)の概要

2023年10月に開始するインボイス制度では、買手が仕入税額控除を受けるためには「適格請求書」等の保存が必要です。この適格請求書を発行できるのは、消費税を納める課税事業者のうち税務署長の登録を受けた「適格請求書発行事業者」だけです。

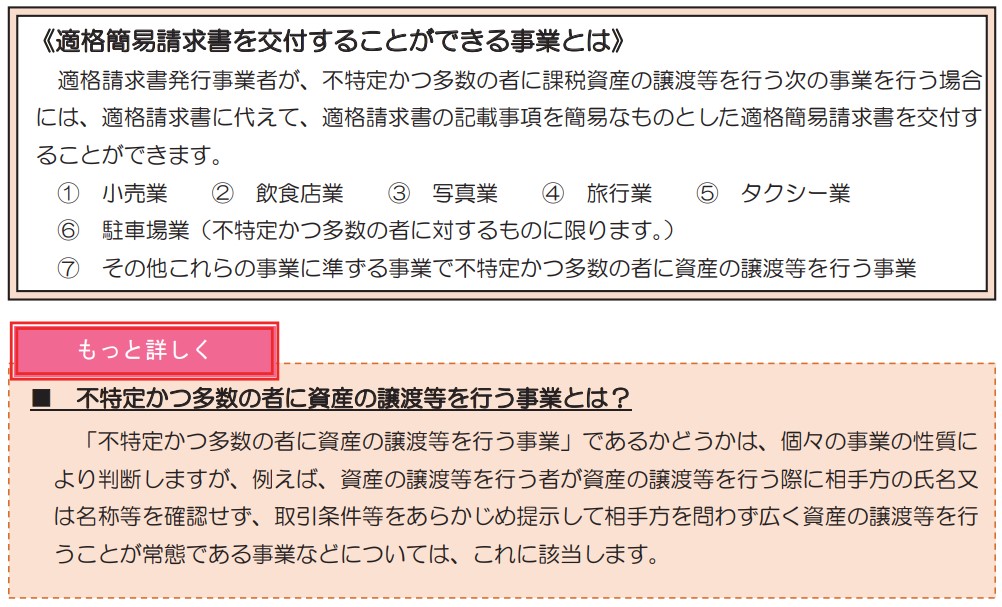

なお、不特定多数と取引する業種については適格簡易請求書の発行でも仕入税額控除が認められています。

インボイス制度の影響

2023年10月に開始したインボイス制度では、インボイス登録を行っていない免税事業者等から仕入れについて、一般課税での消費税額の控除が制限されています。

自社が課税事業者(一般課税)で仕入先や外注先がインボイス登録を行っていない場合

・消費税の控除額が減少するため、消費税の納税額が増加します。

得意先が課税事業者(一般課税)で自社がインボイス登録を行っていない場合

・得意先の消費税の納税額が増加するため、取引を敬遠される可能性があります。

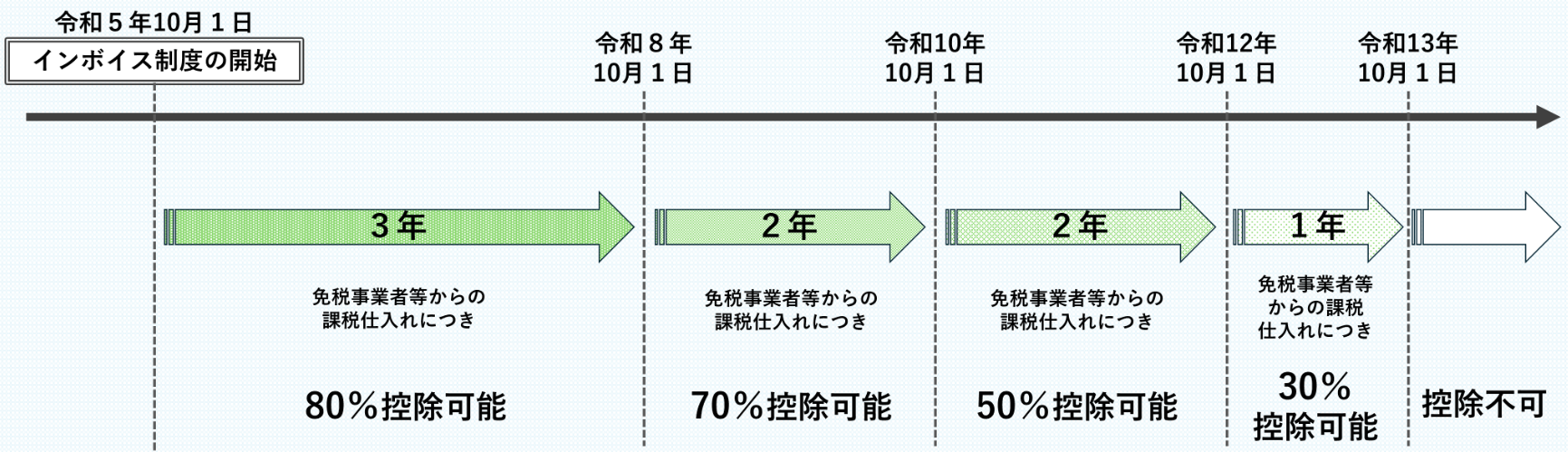

インボイス制度非対応の事業者からの仕入れ

【2023年10月~2026年9月】仕入の消費税の80%が控除可能

【2026年10月~2028年9月】仕入の消費税の70%が控除可能

【2028年10月~2030年9月】仕入の消費税の50%が控除可能

【2030年10月~2031年9月】仕入の消費税の30%が控除可能

【2031年10月~】仕入の消費税が全額控除不可

経理処理の注意点

①原則的な経理処理

利用期間が2026年9・10月をまたぐ費用は、「2026年9月以前利用分の80%控除」と「2026年10月以降利用分の70%控除」に分割して経理処理が必要です。

②例外的な経理処理(短期前払費用の特例)

短期前払費用の特例(※)の適用時は、役務提供日ではなく支出日で控除割当を決定します。

※短期前払費用の特例:

オフィス家賃やシステム利用料といった等質等量の継続的役務提供費用のうち、支払日から1年以内に役務提供を受ける支払いについて、継続適用を条件に支出した事業年度に支払った全額の費用化を認める経理処理

【例1】12月決算法人が2026年7月に2026年7月~2027年6月分を一括払い

⇒ 短期前払費用の特例を適用する場合、7~6月分の全額が80%控除

【例2】12月決算法人が2026年7月に2026年7月~2027年6月分を一括払い

⇒ 短期前払費用の特例を適用しない場合、7~9月分は80%控除、10~6月分は70%控除

【例3】12月決算法人が2026年1月に2026年1月~2026年12月分を一括払い

⇒ 事業年度内に役務提供が完了するため、1~9月分は80%控除、10~12月分は70%控除

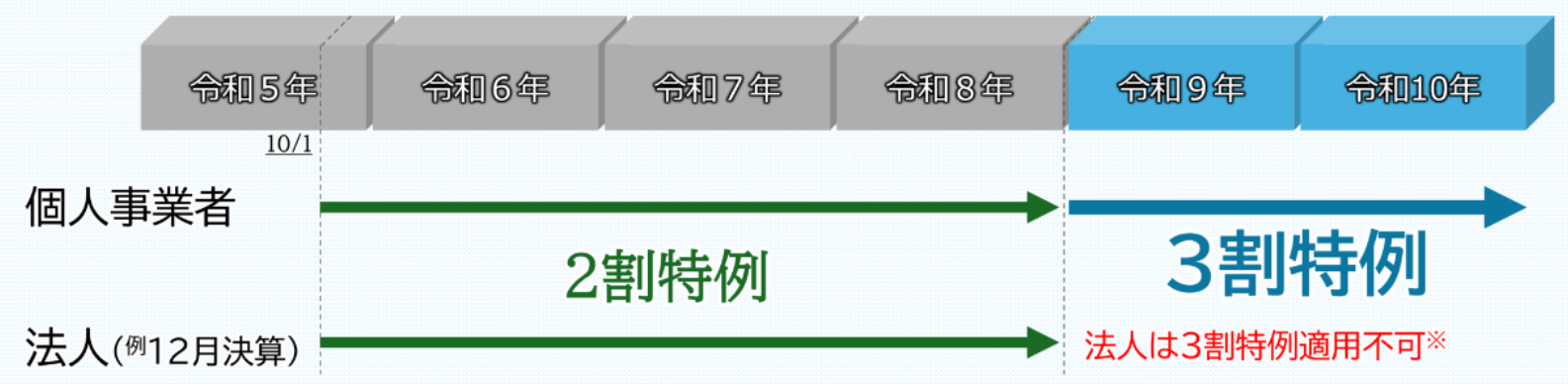

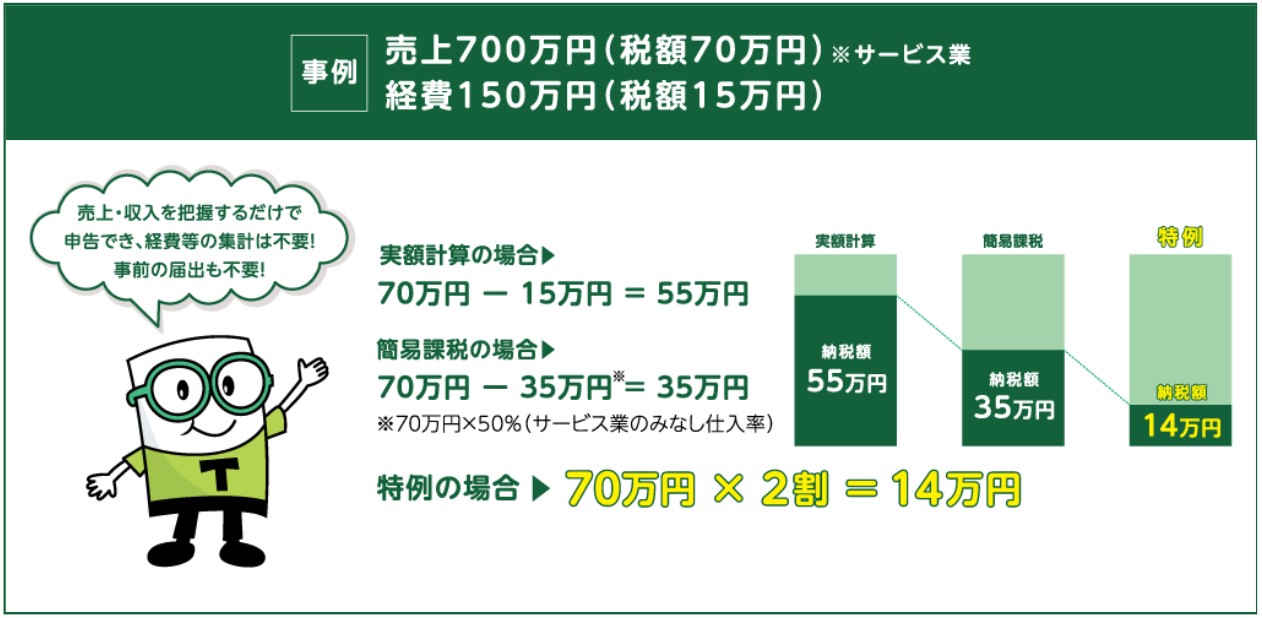

インボイス制度の2割特例

免税事業者がインボイス制度に対応して消費税の申告を行う場合、売上の消費税の2割を納税額とする特例措置が認められます。事前の届出は不要で、毎期の消費税の申告時に一般課税/簡易課税と2割特例のいずれか有利な方を選択できます。

対象者

本来は消費税の納税義務が無い免税事業者で、インボイス発行事業者になった事業者

※基準期間の課税売上高が1,000万円超など、納税義務が課される課税事業者は対象外

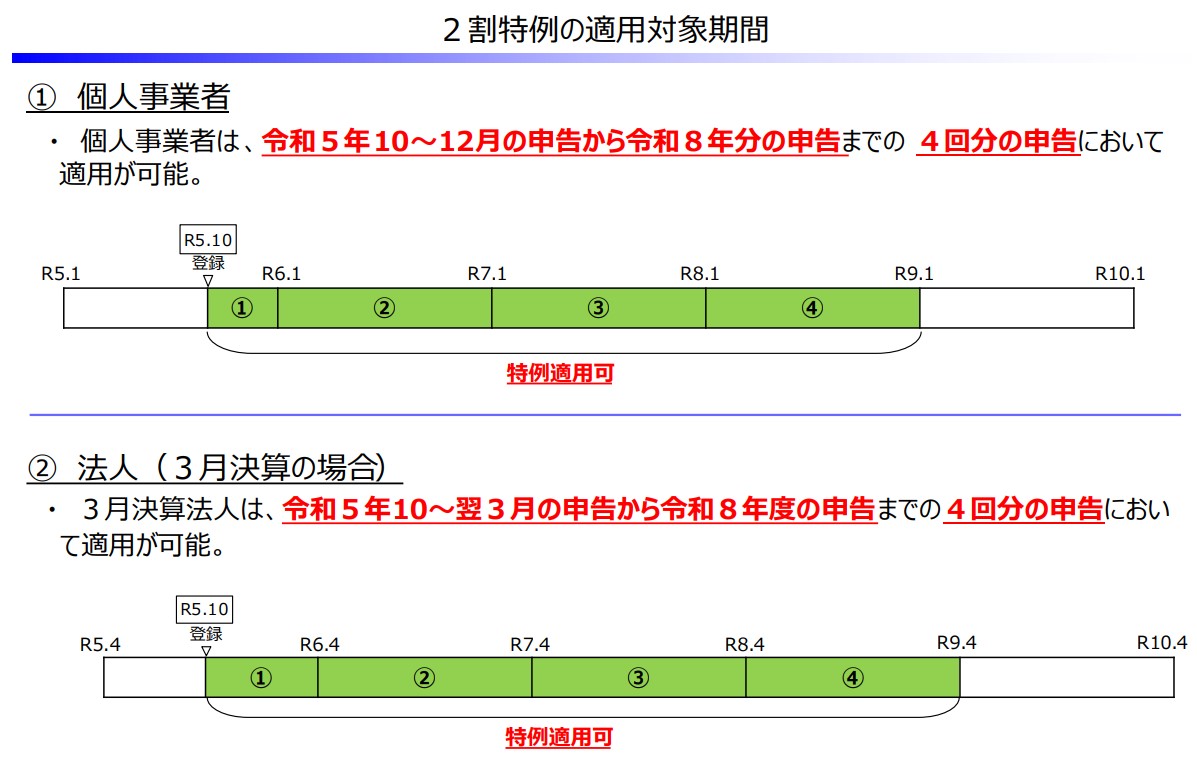

対象期間

2023年10月の制度開始日以後、2026年9月までの日を含む課税期間

【個人】2023年10月の制度開始日~2026年の確定申告(最大4回)

【法人】2023年10月の制度開始日~2026年9月を含む年度の確定申告(最大4回)

インボイス制度の3割特例(2割特例終了後)

2割特例の終了後、個人事業主(法人は不可)については2027年と2028年の2年間に限り、売上の消費税の3割を納税額とする特例措置が認められます(3割特例)。