増資を行うと「資本金」や「資本金等の額」に変動が生じます。

この記事では、ベンチャーキャピタル(VC)やエンジェル投資家から資金調達を行った場合の消費税・法人住民税・法人事業税・法人税への影響について説明します。

増資時の各種税金への影響

①資本金が1,000万円以上の場合(消費税)

新設法人の1期目・2期目は通常、消費税の納税義務はありません。

しかし、基準期間(≒前々事業年度)が無い法人の期首資本金が1,000万円以上の場合は、消費税の納税義務が課されます。例えば1期目の途中で資金調達を行い、資本金が1,000万円以上になった場合、2期目に消費税の納税義務が課されます。

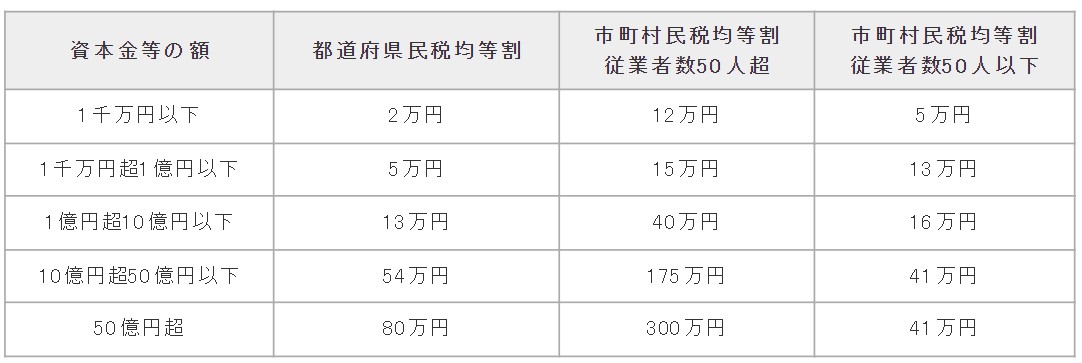

②資本金等の額が1,000万円超の場合(法人住民税)

法人住民税のうち均等割は利益の状況に関わらず、期末時点の従業員数と資本金等の額(≒資本金+資本準備金)を基準に税額が決まります。

期末資本金等の額(≒資本金+資本準備金)が1,000万円超の場合、法人住民税均等割の金額が増加します。例えば東京23区に1か所だけ事業所を持つ法人(従業員数50人以下)は、資本金等の額が1,000万円以下の場合は均等割額70,000円ですが、資本金等の額が1,000万円超~1億円以下の場合は均等割額180,000円に増加します。

法人が所在する地方自治体によって金額が若干変わるものの、概ね下記の税額が法人住民税均等割として課されます。

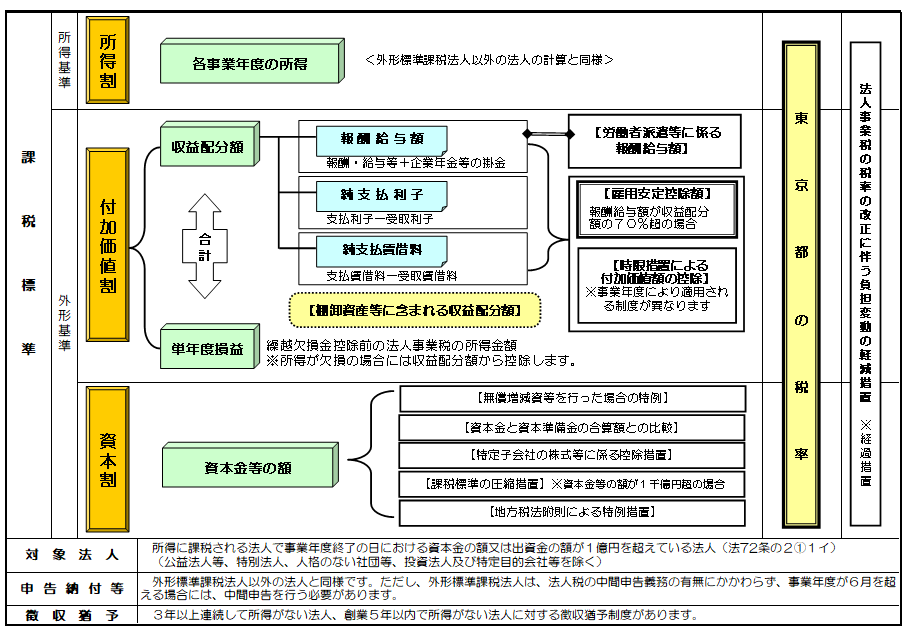

③資本金が1億円超の場合(法人事業税)

法人事業税は通常「所得割」という利益に連動した税額計算が行われるため、赤字の場合は法人事業税が0円になります。

しかし、期末資本金が1億円超の場合は外形標準課税という利益に連動しない税額計算も行われます。外形標準課税は必ずしも税負担が重くなるわけではないものの、赤字の場合でも税負担が生じます。

具体的には「付加価値割」(給与・利子・賃料などを基準にした税額計算)、「資本割」(新本金等の額を基準に税額計算)が課され、その代わりに「所得割」の税額は減少します。下記は東京都の例です。

④資本金が1億円超の場合(法人税)

資本金が1億円以下の法人は通常、中小法人と判定され税務上の優遇措置が設けられています。逆に期末資本金が1億円超の場合、下記のような税制優遇が受けられなくなります。

法人税率の軽減措置

法人税率は23.2%ですが、中小法人については課税所得800万円以下の部分については軽減税率19%(時限的に税率15%)が適用されます。

| 課税所得 | 資本金1億円以下の法人 | 資本金1億円超の法人 |

|---|---|---|

| 800万円以下 | 19.0%(15.0% ※) | 23.2% |

| 800万円超 | 23.2% | 23.2% |

欠損金の繰越控除の100%損金算入

繰越欠損金(過去の赤字)は課税所得の50%と相殺して税金を減らすことができますが、中小法人は50%の制限がなく課税所得の100%と相殺できます。

例えば1期目に1000万円の欠損金(赤字)があり、2期目に800万円の課税所得(利益)が発生した場合、非中小法人は400万円(800万円×50%)の欠損金と相殺でき、中小法人は800万円全額と相殺できます。

欠損金の繰戻還付

欠損金が生じた場合(赤字決算)、前事業年度等の課税所得(利益)と当事業年度の欠損金を相殺して、既に納付した法人税の還付を請求できます。

少額減価償却資産の特例

取得価額が30万円未満の減価償却資産について、年間300万円まで即時償却できます。

交際費の特例

交際費は800万円まで全額損金算入できます(経費にできます)。

貸倒引当金の損金算入

期末売掛金等に一定率を掛けて算定した貸倒引当金を損金算入できます(経費にできます)。

留保金課税の適用除外

特定同族会社に対して課される留保金課税の適用が除外されます。

その他の租税特別措置

例えば下記のような税制優遇があります。

・研究開発税制(中小企業技術基盤強化税制)

・中小企業向け賃上げ促進税制

税務的影響を加味した資本政策

上述の増資時に新たに生じる税負担のうち、消費税・法人事業税・法人税については「資本金」を基準にした判定が行われます。次のような方法である程度は資本金額を調整することも可能です。

①資本準備金の活用

資金調達額の1/2を資本金ではなく資本準備金にすることにより、新たな税負担が生じる時期を遅らせることが考えられます。

②減資手続き

2015年にシャープ株式会社が世の中の批判を受けて資本金を1億円に減額する計画を断念したことがありますが、減資手続きを行うことによって資本金を減額することができます。