減価償却の達人では、固定資産台帳・法人税申告書の償却費の別表・償却資産申告書などの作成ができます。

【参考】減価償却の達人(公式)

当記事では、年調・法定調書の達人の使い方とマネーフォワードとの連携について説明します。

顧問先の情報登録

新規作成

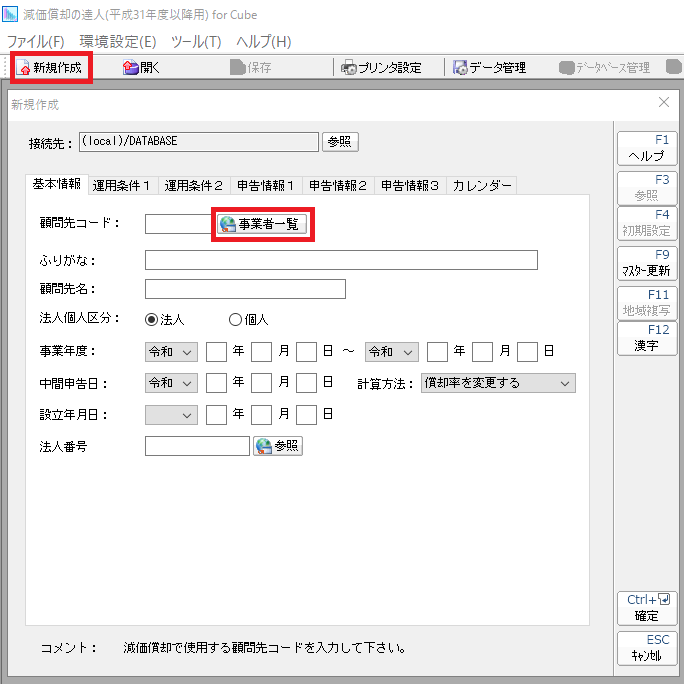

まず、減価償却の達人にアクセスして下記の操作を行います。

①「新規作成」を選択して顧問先情報の登録を開始

②「事業者一覧」を開いてデータ管理の達人から顧問先情報を取得

③「DATABASE(既定)」を参照した状態で「確定」を選択

基本情報の登録

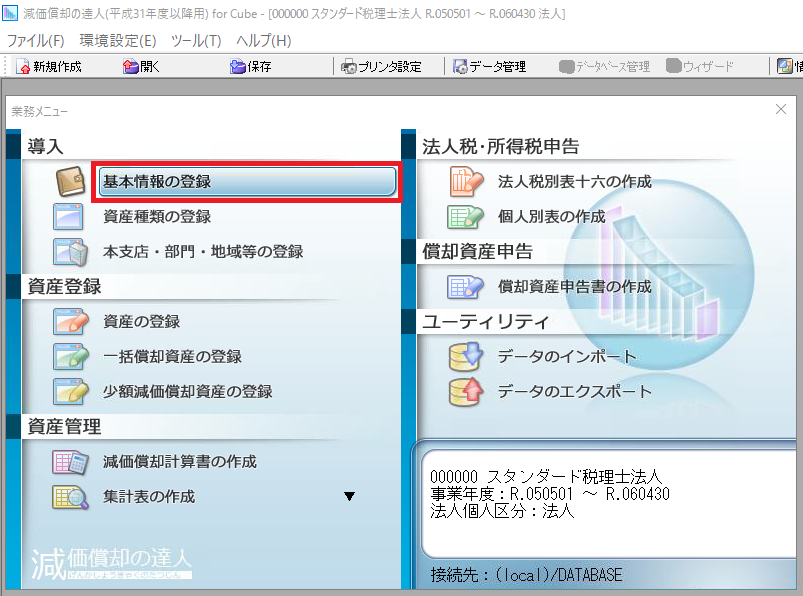

新規登録した顧問先は「開く」の顧客一覧に表示されるので、該当する顧問先を選択します。

データ管理の達人から流用した情報が、新規登録した顧問先に登録されていますが、「基本情報の登録」でいくつかの情報を追加登録します。情報が抜けていると償却資産申告書のデータがエラーになるため注意が必要です。

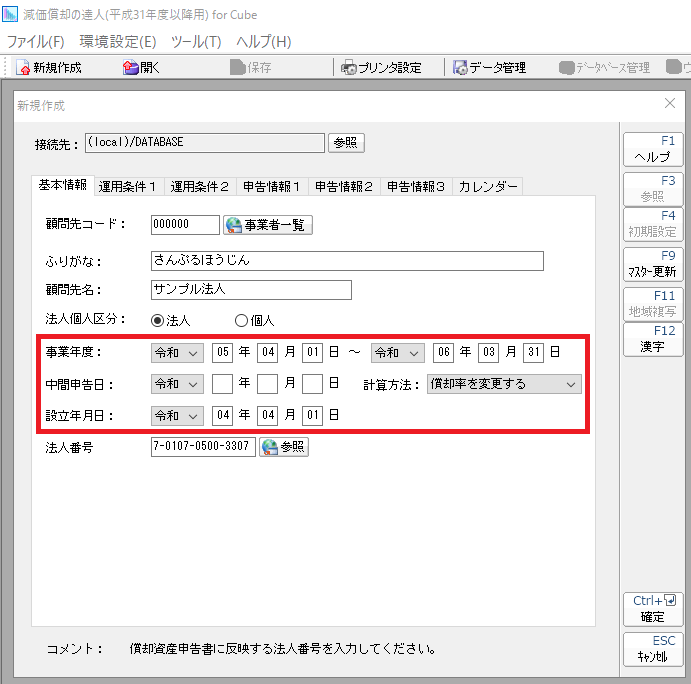

基本情報

・事業年度を記載

・設立年月日を記載

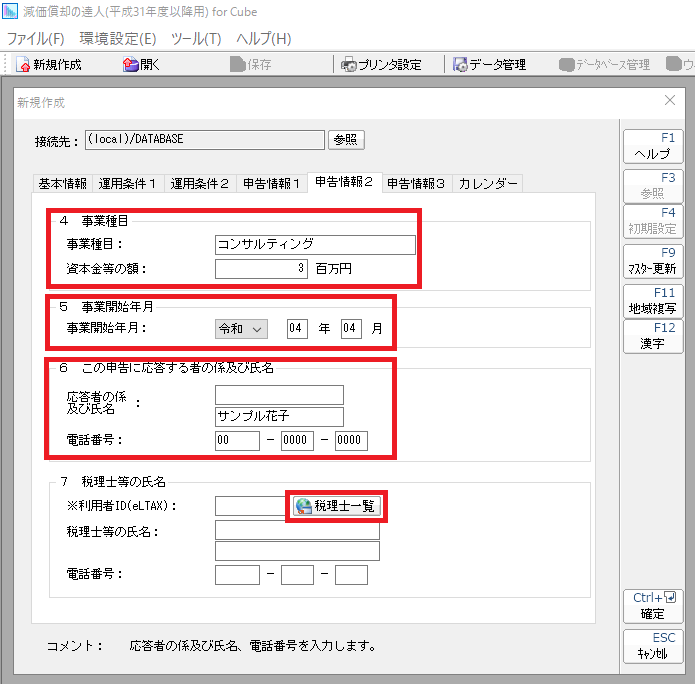

申告情報2

・事業種目を記載

・事業開始年月日を記載

・この申告に応答する者の係及び氏名を記載

・税理士一覧から税理士情報を取得(自動入力)

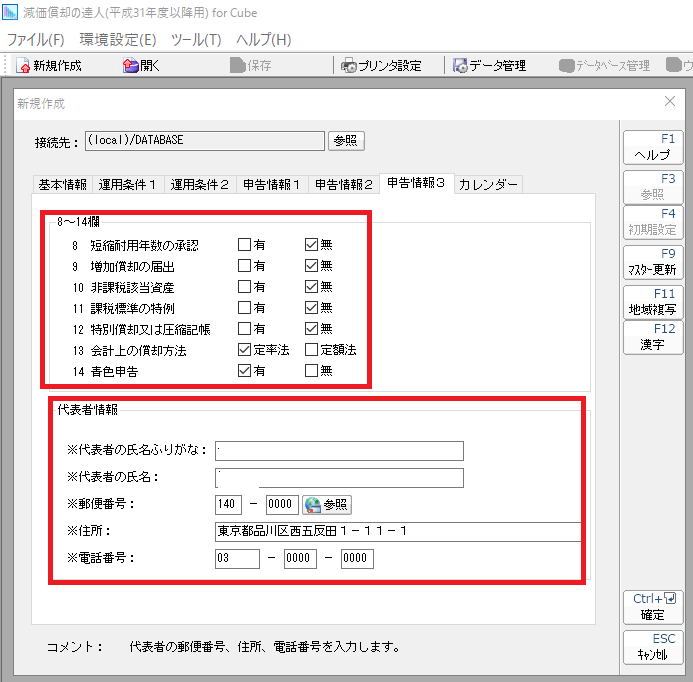

申告情報3

・8~14欄を記載 ※13については法人は定率法、個人は定額法を選択します(法定償却方法)

・代表者情報を記載

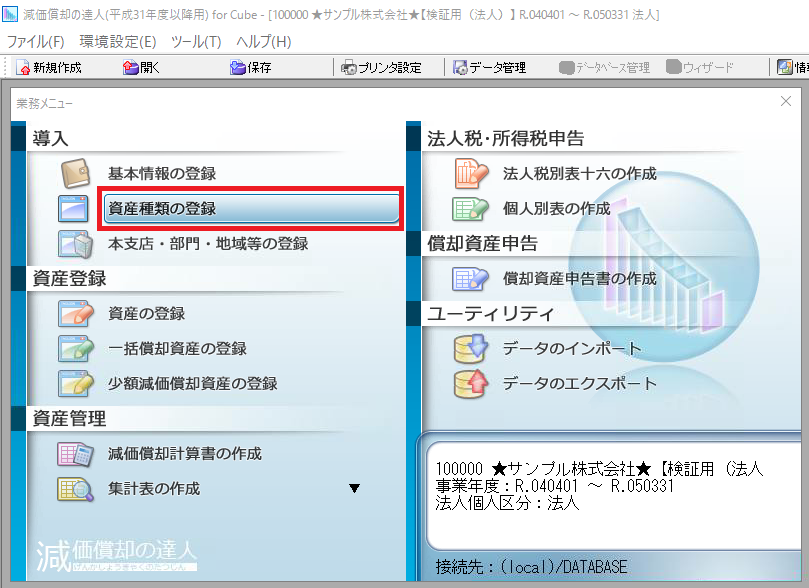

資産種類の登録

減価償却の達人には、会計上の繰延資産がデフォルトで用意されていないので、税法独自の繰延資産に続く形で下記の資産種類を新設します。

・コード:B1

・名称:繰延資産(会計)

・償却区分:償却

・償却方法:任意

・除却方法:期首簿価

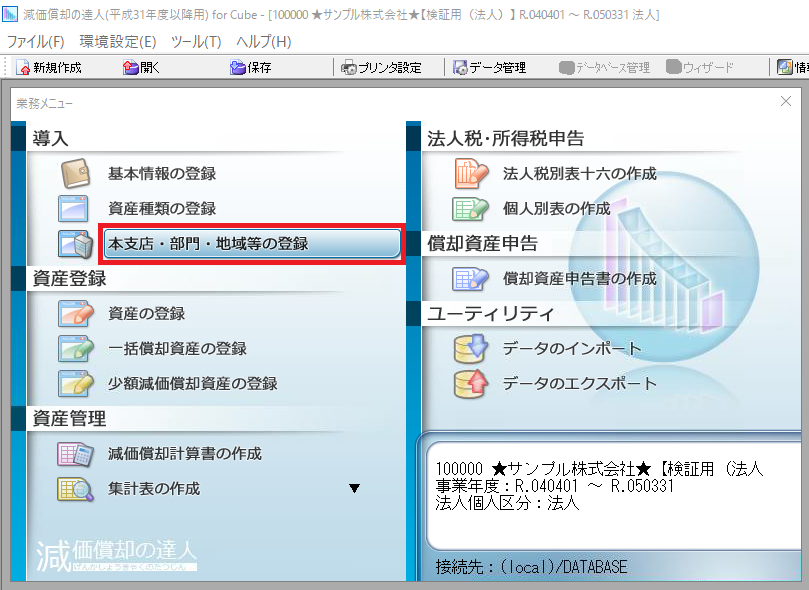

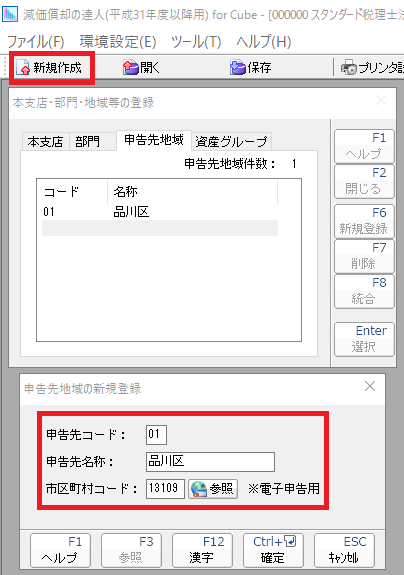

本支店・部門・地域等の登録

償却資産申告書の作成のため、固定資産の所在地の自治体を全て登録します。

一般的には、会社の全事業所を登録することになります。

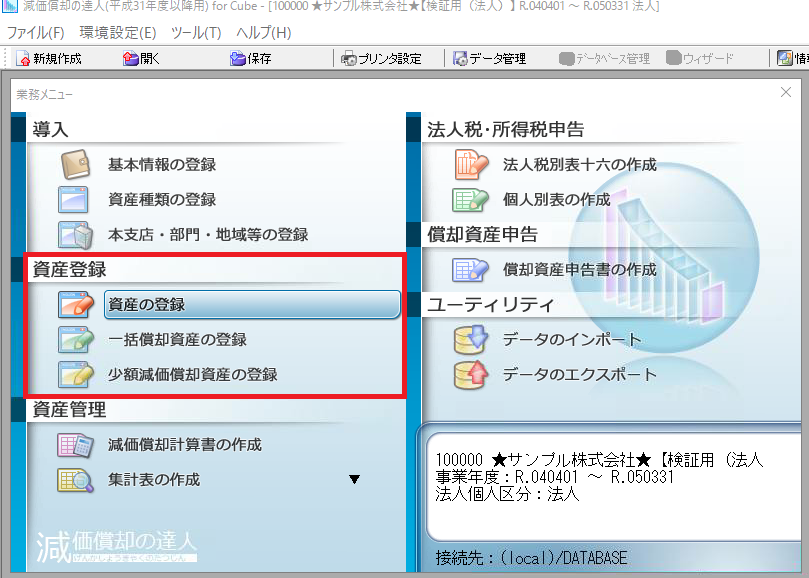

資産登録(実際に取得した固定資産の登録)

固定資産を取得した場合は下記のメニューで登録します。

通常の固定資産、繰延資産

・「資産の登録」

一括償却資産

・「一括償却資産の登録」

少額減価償却資産(中小企業の特例)

・「少額減価償却資産の登録」

登録する情報

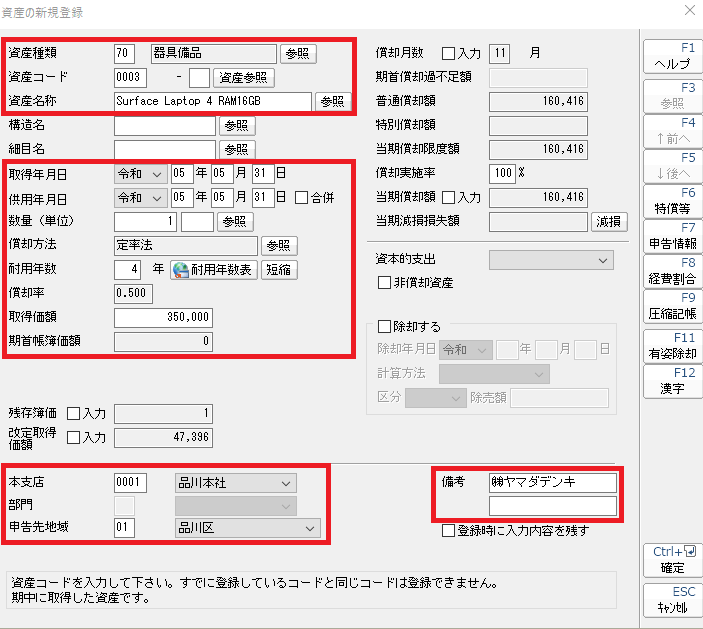

下記に注意して資産情報を登録します(下記は通常の固定資産の例)。

資産種類

・国税庁の耐用年数表を元に選択

資産コード

・0001から順番に採番

資産名称

・資産の特定がしやすいようにできるだけ詳細に記載

・右下の備考欄には購入先情報等を記載

取得年月日、供用年月日

・使用開始月の月末を記入することが一般的

数量

・必ず記載(複数資産がある場合は資産コードを採番して数量を1にする)

耐用年数

・耐用年数表より選択

取得価格

・免税事業者の場合:税込金額を記載

・課税事業者で税抜経理の場合:税抜金額を記載

申告先地域

・償却資産の申告先を記載

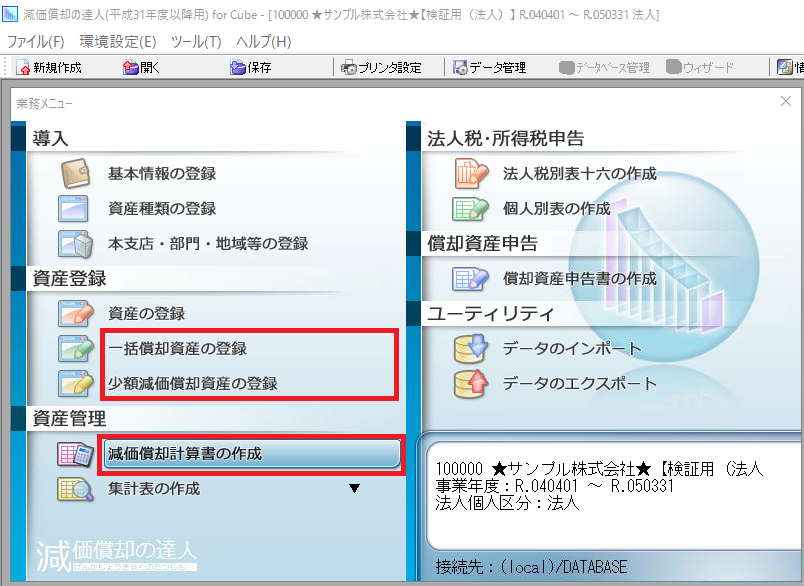

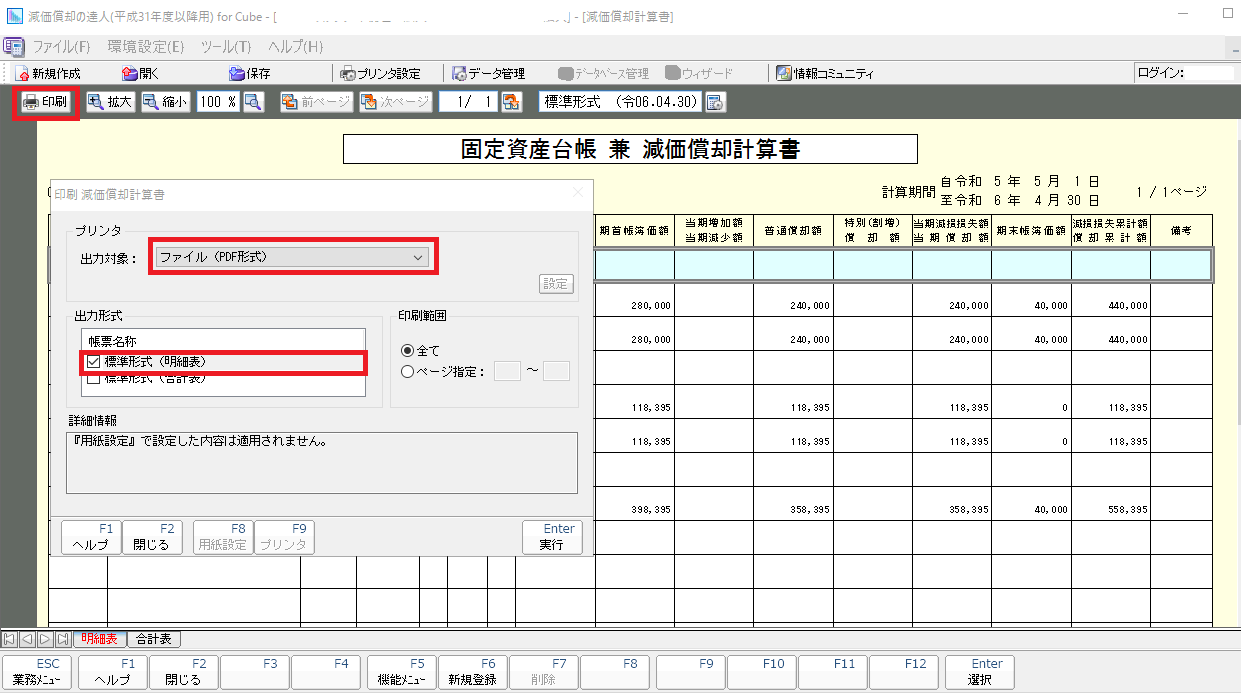

固定資産台帳の出力

決算時には下記のメニューで固定資産台帳を出力・保存します。

通常の固定資産、繰延資産

・「減価償却計算書の作成」

一括償却資産

・「一括償却資産の登録」

少額減価償却資産(中小企業の特例)

・「少額減価償却資産の登録」

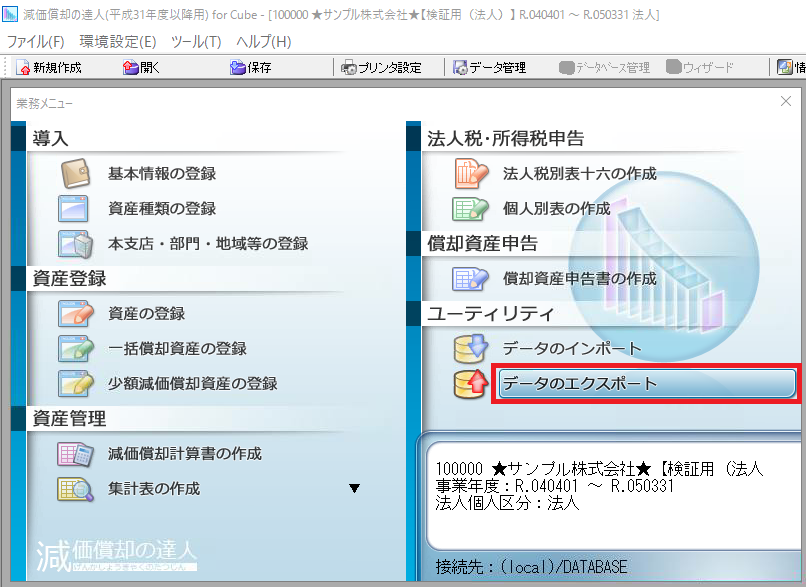

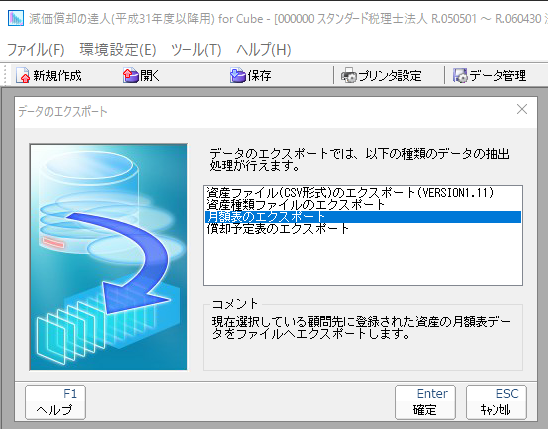

月額表の出力

「データのエクスポート」では下記のようなcsvが出力できます。

・資産ファイル:固定資産の一覧

・月額表:月別の減価償却費

・償却予定表:減価償却費の予測

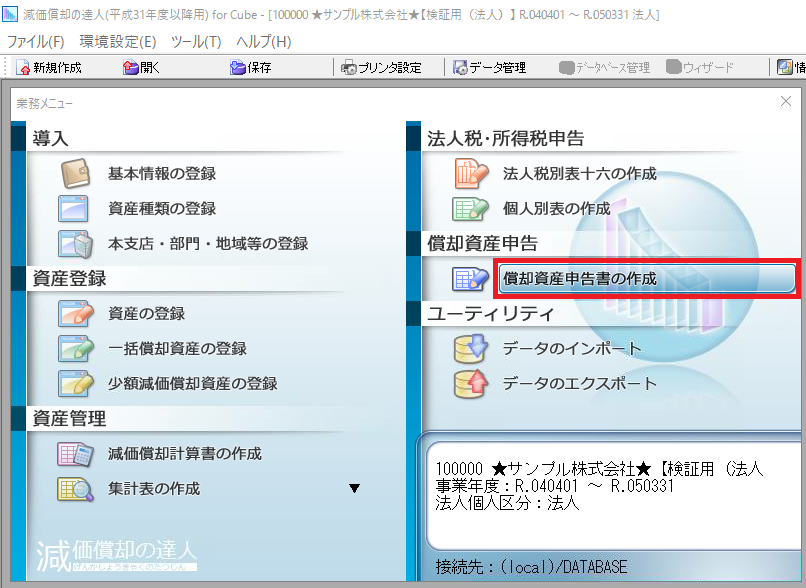

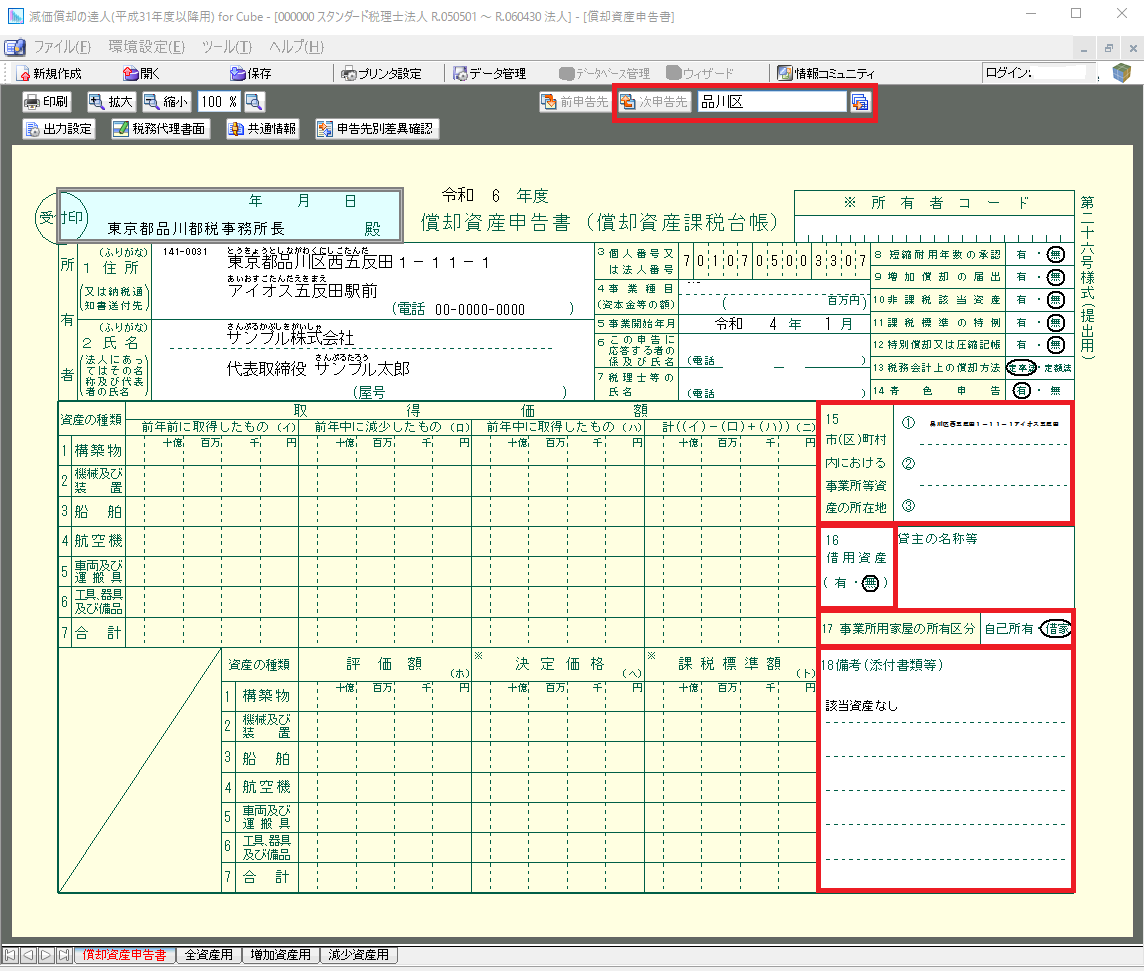

償却資産申告書① 償却資産申告書の作成

「償却資産申告書の作成」では固定資産の登録情報から自動で申告書が作成されます。

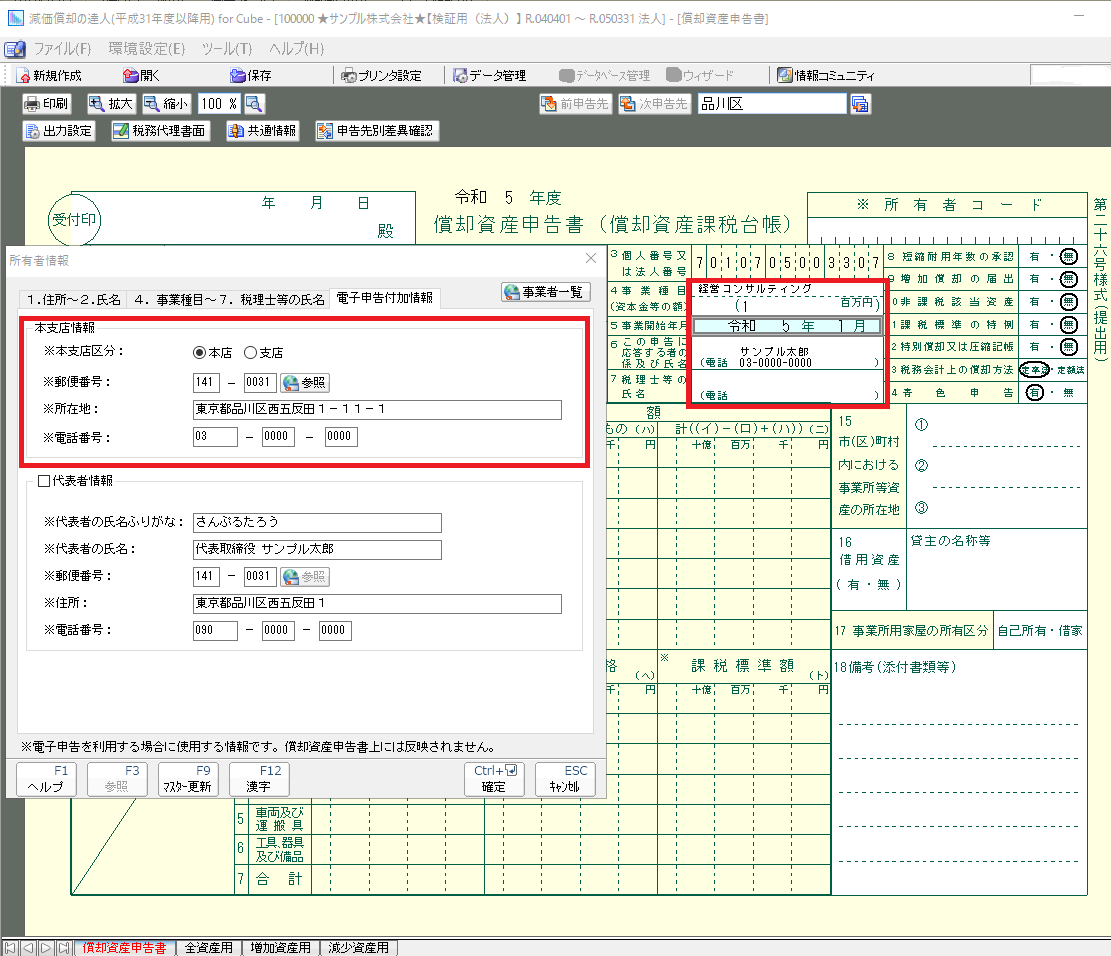

①電子申告付加情報

本支店情報(下記画像の左の赤枠)は下記画像の右の赤枠部分をダブルクリックして手入力します。申告書には記載されませんが未入力だと電子申告データがエラーになります。

事業所がある場合

その自治体における事業所が本店の場合は「本店」、本店でない場合は「支店」を記載します。

事業所が無い場合

他社に設置している償却資産を申告する場合等、事業所が無い自治体については、例えば本店で固定資産事務を行っていれば「本店」と記載することが考えられます。

②事業所等の情報

下記の情報は該当箇所をダブルクリックして手入力します。

・15 市区町村における事業所等資産の所在地:その自治体における事業所等の住所を記載

・16 借用資産:借用資産が無い場合は「無」

・17 事業所用家屋の所有区分:「自己所有」「借家」「自己所有+借家」から選択

・18 備考:償却資産が無い場合は「該当資産なし」、廃業した場合は廃業した年月日等を記載

「次申告先」を選択して申告先の全自治体で①②を繰り返し、償却資産申告書を完成させます。

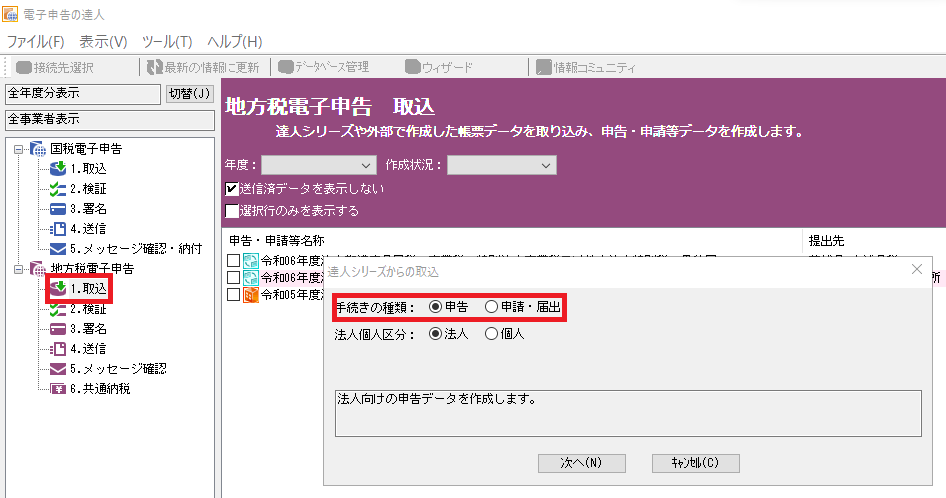

償却資産申告書② 電子申告の達人での送信

償却資産申告書の作成が完了したら、電子申告の達人で自治体に送信するデータを作成します。

取込(減価償却の達人のデータを流用)

「1.取込」で「申告」の区分を指定して「達人シリーズからの取込」を実行します。

検証・送信・メッセージ確認

作成した電子データに問題が無いことを確認したら、源泉税と同様に社内の承認者に電子データの確認と送信を依頼します。

作成、送信、保存するデータは全て提出する自治体の数だけ存在するため注意が必要です。