事業を開始するには、個人事業として開業する方法と法人(会社)を設立する方法があります。また、会社にはいくつかの種類があり、ここでは最も一般的な株式会社と合同会社について比較します。

※当記事にはプロモーションが含まれています

| 個人事業 | 株式会社 | 合同会社 | |

| 定款の作成 | – | 必要 | |

| 定款の認証 | – | 必要 | 不要 |

| 設立登記 | 不要 | 必要 | |

| 開業や会社設立の費用 | 0円 | 16万5千円~ | 6万円~ |

| 最低資本金 | 0円 | 1円(100万円以上が望ましい) | |

| 出資者の名称 | (本人) | 株主 | 社員 |

| 出資者と経営者(役員)の関係 | (本人) | 経営者は出資者でなくてもよい | 経営者は出資者と同一 |

| 出資者の責任 | 無限責任 | 有限責任 | |

| 決算公告 | 不要 | 必要 | 不要 |

| 利益に課される税金 |

所得税 ※利益に応じて所得税率が上昇 |

法人税 ※赤字でも法人住民税7万円以上が課される(東京都の場合) |

|

| 赤字の繰越期間 | 3年 | 10年 | |

| 社長の公的医療保険・公的年金 | 国民年金・国民健康保険 | 健康保険・厚生年金 | |

| 個人事業 | 株式会社 | 合同会社 | |

| メリット |

・開業費用が不要 ・事務手続きが簡単 |

・株式上場等、株式発行による資金調達が可能 |

・設立費用が安い ・決算公告が不要 |

| デメリット |

・社会的信用力が低く、企業から取引を拒否される場合がある |

・設立費用が高い ・事務手続きが非常に煩雑 |

・知名度が低い ・出資者は必ず役員になる ・事務手続きがやや煩雑 |

■法人口座の予約申し込み

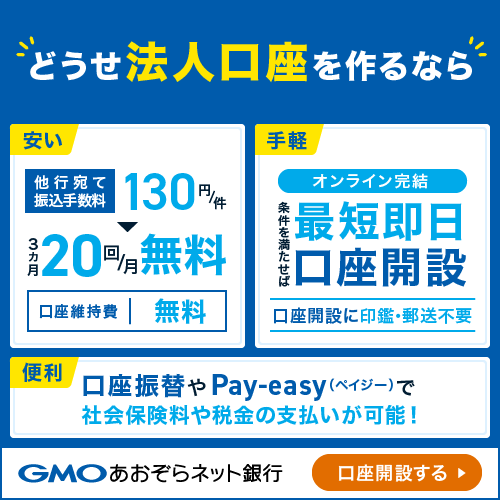

なお、当会計事務所がおすすめするネット銀行のGMOあおぞらネット銀行では、法人設立登記の完了前に法人口座開設の予約申し込みが可能です。会社設立後なるべく早く法人口座を利用開始したい方はもちろん、以下のような特徴があり会社設立時の法人口座におすすめです。

①【ネット銀行初】社会保険料や労働保険料の口座振替に対応

②【ネット銀行初】日本政策金融公庫の融資金返済の口座振替に対応

③【ネット銀行初】法人税や法人地方税のダイレクト納付に対応(電子申告情報を元にした口座引き落としによる電子納税)

④履歴事項全部証明書(登記簿)や印鑑証明書の提出、押印や書類郵送が必要なく、インターネット上の操作だけで口座開設が可能

⑤法人設立後1年間は毎月20回まで振込手数料が無料になるキャンペーンを実施中

⑥法人設立1年後は最大3か月間の振込手数料が無料になるキャンペーンを実施中

⑦下記のURLからオンラインで法人設立前に予約申し込みが可能です。

開業や会社設立の費用

個人事業

個人事業の開業は必要書類を税務署に提出すれば完結します。

①開業費用:0円

一方、会社設立には、定款(会社の基本的規則)の作成や設立登記(権利関係の公示)が必要なため、設立費用がかかります。この手続きにおける定款認証手数料・定款の謄本代・登録免許税の違いによって、合同会社は株式会社よりも設立費用が安くなります。

株式会社

株式会社では公証役場で定款の認証を受ける必要があります。

①定款の認証手数料:1万5千円~5万円

・資本金100万円未満 3万円(※一定の要件を満たす場合は1万5千円)

・資本金100万円以上300万円未満 4万円

・資本金300万円以上 5万円

※発起人が自然人3人以下、発起人が設立時発行株式を全部引き受ける、取締役会非設置会社である、の3要件を満たす場合は1万5千円

②定款の謄本代:約2千円

③印鑑作成費用:数千円~数万円

④株式会社設立の登録免許税:資本金の額×0.7%か15万円のいずれか高い方

・資本金2,143万円未満の会社:15万円

・資本金2,143万円以上の会社:資本金額×0.7%

合同会社

合同会社では公証役場で定款の認証を受ける必要はありません。

①印鑑作成費用:数千円~数万円

②合同会社設立の登録免許税:資本金の額×0.7%か6万円のいずれか高い方

・資本金857万円未満の会社:6万円

・資本金857万円以上の会社:資本金額×0.7%

出資者と役員(経営者)の関係

個人事業

個人事業の場合は、法人の設立がないため出資という概念はありません。当然、事業主が事業資金を準備し、経営も事業主が行います。

一方、会社(法人)を設立する場合、出資者が会社に財産を拠出し、それをもとに事業活動を行います。

株式会社

株式会社では、出資者と経営者は必ずしも、同じではありません。例えば、証券口座を開設すれば上場会社の株式を購入して出資者(株主)になることができますが、それとは別に株主総会で選任された役員(取締役)が経営を担います。従って、投資家に株式を発行して資金調達を行うことが可能になります。なお、株主総会での議決権は株式数で決まります(1株1議決権)。

合同会社

合同会社では、出資者(社員)がそのまま役員(経営者=社員)であり、出資額が違っていても原則として議決権は対等です(1人1議決権)。そのため、出資者が非常に重要な会社形態で、出資者に問題があると経営に悪影響を及ぼします。役員に就任しない投資家からの出資で資金調達を行うことができないため、資金調達は借入れで行います。

出資者の責任

個人事業

個人事業では、事業に問題が生じた場合、事業主が全財産をもって責任を負います。債務不履行状態に陥った場合は、自己破産などの法的措置を講ずる必要があります。

株式会社・合同会社

株式会社や合同会社では、会社に問題が生じた場合でも、その責任は出資額の範囲に限定されています。例えば、会社が1億円の債務不履行状態に陥っても、出資額(例えば1,000万円)を諦めれば、個人財産で責任を負う必要はありません。

決算公告

個人事業・合同会社

個人事業や合同会社の場合は、決算公告は不要です。

株式会社

株式会社は定時株主総会後に決算公告(業績の公表)を行う必要があります(会社法440条1項)。その方法には以下の3つがあり、官報や新聞に掲載する場合は費用がかかります。

①官報に掲載(7万円程度~)

②日刊新聞紙面に掲載(10万円程度~)

③Webに掲載(自社HPの場合は無料)

利益に課される税金

個人事業では所得税(5~45%の7段階)、株式会社や合同会社では法人税(15~23.2%の2段階)などが課されます。

所得税率

| 課税所得 | その部分の税率 |

|---|---|

| 195万円以下 | 5% |

| 330万円以下 | 10% |

| 695万円以下 | 20% |

| 900万円以下 | 23% |

| 1,800万円以下 | 33% |

| 4,000万円以下 | 40% |

| 4,000万円超 | 45% |

法人税率(資本金1億円以下の中小法人)

| 課税所得 | その部分の税率 |

|---|---|

| 800万円以下 | 19.0%(15.0% ※) |

| 800万円超 | 23.2% |

個人事業の税率

個人事業で稼いだ利益(事業所得)に対して所得税(5~45%の7段階)、住民税(10%)、個人事業税(通常5% ※)などが課されます。

※1 青色申告特別控除65万円を引く前の事業所得が290万円を超えた金額の5%

※2 事業の期間が1年未満の場合は事業主控除290万円を月割計算

※3 業種によって非課税、3%、4%の場合あり

個人事業の概算税率(正確な税率ではありません)

・課税所得195万円以下 :表面税率15%(実効税率15.0%)

・課税所得330万円以下 :表面税率25%(実効税率23.8%)

・課税所得695万円以下 :表面税率35%(実効税率33.3%)

・課税所得900万円以下 :表面税率38%(実効税率36.2%)

・課税所得1,800万円以下:表面税率48%(実効税率45.7%)

・課税所得4,000万円以下:表面税率55%(実効税率52.4%)

・課税所得4,000万円超 :表面税率60%(実効税率57.1%)

※1 所得税率に住民税10%、課税所得195万円超に事業税5%を加算した仮定の税率

※2 実効税率:事業税など一部の税金が税金計算上控除できることを加味した税率

株式会社・合同会社の税率

株式会社や合同会社では、利益に対して法人税(15~23.2%の2段階)、法人住民税や法人事業税などが課されます。

法人の税率

・課税所得400万円以下:表面税率22.5%(実効税率21.4%)

・課税所得800万円未満:表面税率24.9%(実効税率23.2%)

・課税所得800万円以上:表面税率36.8%(実効税率33.6%)

※実効税率:事業税など一部の税金が税金計算上控除できることを加味した税率

表を見て分かるように、法人税と比較すると、所得税は課税所得で税率が大きく変化します。また、個人事業と法人では下記の表のような違いがあり、法人は借上社宅や生命保険を利用した節税が可能です。

税金計算の比較

| 個人事業 | 法人 | |

| 社長に課される税金 |

・事業の利益(事業所得)に対する所得税など ※所得税の計算で青色申告特別控除65万円を利用できる |

・法人が社長に支払った役員報酬(給与所得)に対する所得税など |

| 法人に課される税金 |

・役員報酬を引いた後の法人の利益に対する法人税など |

|

| 自宅の家賃 |

・自宅兼事務所の家賃は、事業部分だけが費用になり、住居部分は費用にできない |

・法人契約の借上社宅にして住居の家賃を費用にできる |

| 生命保険料 |

・最大12万円の生命保険料控除 |

・契約内容によっては生命保険料の全額を費用にできる |

| 赤字の繰越期間 |

・赤字を3年間繰り越して所得税を減らすことができる |

・赤字を10年間繰り越して法人税を減らすことができる |

社長が加入する公的医療保険・公的年金

個人事業

個人事業主は社会保険の対象外手のため、公的医療保険として国民健康保険、公的年金として国民年金に加入することになります。

株式会社・合同会社

株式会社や合同会社では、社長も従業員と同様に社会保険の対象になり、公的医療保険として健康保険、公的年金として厚生年金に加入し、会社と社員で折半して社会保険料を納めます。

厚生年金は国民年金よりも多額の年金を受給できますが、役員報酬が高額の場合、社会保険料の納付額も高額になります。

39歳以下の単身者の例

| 個人事業 | 法人 | |

| 社長が加入する公的医療保険 |

【国民健康保険】(2021年4月~) |

【健康保険】(2021年4月納付~) |

| 社長が加入する公的年金 |

【国民年金】(2021年4月~) |

【厚生年金】(2021年4月納付~) |

個人事業と法人(株式会社、合同会社)の有利選択

法人については事務手続きが煩雑になる等のデメリットもありますが、税金的には個人事業の課税所得が700万円程度以上見込まれる場合に法人化を検討することが一つの目安となります。

また、株式会社と合同会社の選択については、事業をどんどん拡大していきたい場合は株式会社を推奨しますが、知名度や資金調達を気にしない場合は合同会社も選択肢に入れても良いかもしれません。

参考 法人口座の予約申し込み

法人口座が利用できるまでの期間

会社設立を行う場合、登記申請日から1~3週間程度で法人番号公表サイトに自社の法人番号が公表され、法務局で履歴事項全部証明書が取得できるようになります。

多くの銀行では法人口座開設時に履歴事項全部証明書の提出を行ってから審査が始まるため、法人口座を開設して利用できるようになるまでに、さらに数週間程度かかります。

予約申し込み

法人設立完了後できるだけ早く法人口座を利用開始する方法として、「予約申し込み」を利用することが考えられます。

当会計事務所がおすすめするネット銀行のGMOあおぞらネット銀行では、法人設立登記の完了前に法人口座開設の予約申し込みが可能です。会社設立後なるべく早く法人口座を利用開始したい方はもちろん、以下のような特徴があり会社設立時の法人口座におすすめです。

①【ネット銀行初】社会保険料や労働保険料の口座振替に対応

②【ネット銀行初】日本政策金融公庫の融資金返済の口座振替に対応

③【ネット銀行初】法人税や法人地方税のダイレクト納付に対応(電子申告情報を元にした口座引き落としによる電子納税)

④履歴事項全部証明書(登記簿)や印鑑証明書の提出、押印や書類郵送が必要なく、インターネット上の操作だけで口座開設が可能

⑤法人設立後1年間は毎月20回まで振込手数料が無料になるキャンペーンを実施中

⑥法人設立1年後は最大3か月間の振込手数料が無料になるキャンペーンを実施中

⑦下記のURLからオンラインで法人設立前に予約申し込みが可能です。