単価10万円以上かつ1年超利用する資産は購入時に全額経費にはできず、固定資産として会計処理します。

ここでは固定資産会計と償却資産に課される固定資産税について解説します。

固定資産と減価償却

建物、建物附属設備、機械装置、器具備品、車両運搬具、ソフトウェアなどの固定資産は、一般的に時の経過によって価値が減少します。このような資産を減価償却資産といいます。

減価償却資産は取得時に全額費用処理するのではなく、法定耐用年数に基づく減価償却計算を行って、徐々に費用化していきます(減価償却)。

中小企業の固定資産は、通常以下のように扱います。

| 資産の取得価額 | 会計処理と減価償却費 | 固定資産税(償却資産) |

|---|---|---|

| 単価10万円未満 | 取得時に全額費用処理 | 申告不要(課税対象外) |

| 単価10万円以上20万円未満 | 以下のいずれかを選択 ② 3年間で1/3ずつ費用処理 ③ 300万円まで全額費用処理 | 会計処理に応じて変わる ② 申告不要(課税対象外) ③ 固定資産税の課税対象 |

| 単価20万円以上30万円未満 | 300万円まで全額費用処理 | 固定資産税の課税対象 |

| 単価30万円以上 | 数年~数十年で費用処理 | 固定資産税の課税対象 |

①少額の減価償却資産

「使用可能期間が1年未満」または「取得価額が10万円未満」の資産は、使用開始した月に全額経費にできます。

②一括償却資産

「取得価額が10万円以上20万円未満」の資産は、使用開始した事業年度から3年で1/3ずつ費用にできます。ただし、事業年度が1年未満の場合は3分の1をさらに月数按分します。

③少額減価償却資産(中小企業者等の特例)

「取得価額10万円以上40万円未満」の資産は、使用開始した事業年度に全額費用にできます。ただし、限度額は年間合計300万円(事業年度が1年未満の場合は月数按分)です。

※令和8年度税制改正により、2026年4月以降に取得したものは30万円から40万円に変更

上記②の一括償却資産と異なり、償却資産申告書の記載対象で固定資産税が課税されます。資金繰り等で即時全額経費にしたい理由が無ければ、「取得価額20万円未満」の資産は②の一括償却資産での会計処理がおすすめです。

また、青色申告を行い資本金1億円以下である等の要件を満たす中小企業者等だけが利用できる制度で、租税特別措置法で定められる期間限定措置です。

④通常の固定資産

「取得価額が30万円以上」の資産は、国税庁の耐用年数表に従って減価償却計算を行い、使用開始した月から数年~数十年で費用化します。

また、償却資産申告書の記載対象で固定資産税が課税されます。

【国税庁】主な減価償却資産の耐用年数表

固定資産会計の注意点

固定資産の会計処理はかなり細かいルールがあります。その中でも特に注意すべき事項を説明します。

使用開始しないと費用にできない

資産を購入して費用にできるのは使用開始月以降です。決算直前に資産を購入しても、納品&使用開始していなければ経費にはできません。

例:費用化できるのは2023年4月以降

2023年2月25日 パソコンを購入、代金支払い

2023年3月30日 パソコンが納品

2023年4月2日 パソコンを使用開始

消費税の免税事業者等の取得価額は税込金額で判定

取得価額に消費税を含めるかは経理方式によります。税込経理であれば取得価額に消費税を含み、税抜経理であれば取得価額に消費税を含まずに判定します。

・免税事業者:税込金額 ※免税事業者は自動的に税込経理

・課税事業者:税抜金額 ※税込経理をしている場合は税込金額

取得価額には配送設置費用等を含む

取得価額には、資産を事業利用するために直接要した費用が含まれます。

取得価額に含める付随費用

・引取運賃、荷役費、運送保険料、購入手数料、関税など資産購入に要した費用

取得価額に含めないことができる付随費用

・不動産取得税、自動車取得税、新増設に係る事業所税、登録免許税、登記や登録の費用

・建物建設等のための調査・工事費用等で、計画変更により不要となったもの

・資産取得の契約を解除して、他の資産を取得する場合の違約金

・資産取得のための借入利子で、使用開始までの期間に係る部分

・割賦販売契約で購入した資産のうち、契約上区分された利息部分や代金回収費用

取得価額は複数資産をセットで判定することがある

取得価額は、通常1単位として取引されるその単位ごとに判定します。

セット判定する資産の例

応接セット:通常、テーブルと椅子が1組で取引されるため1組で判定

カーテン:1つの部屋で数枚が組み合わされて機能するため、部屋ごと合計額で判定

個別判定する資産の例

LAN設備:既存設備の拡張や機能向上に伴う一部設備の更新も頻繁に行われるため、個別判定

貸付用資産の注意点

他者に貸し付ける資産は、主要な事業としての貸し付けを除き、取得価額が30万円未満であっても取得価額30万円以上の資産と同様に法定耐用年数で減価償却計算を行います。

つまり、主要な事業に必要でない固定資産を購入して他者にレンタルしても即時経費化はできません。下記の①②③は適用対象外となります。

①単価10万円未満:少額の減価償却資産(即時費用化・法人税施行令133条)

②単価20万円未満:一括償却資産(3年間で1/3ずつ費用化・法人税施行令133条の2)

③単価30万円未満:中小企業者等の少額減価償却資産(即時費用化・租税特別措置法67条の5)

法人税法基本通達7-1-11の2(一時的に貸付けの用に供した減価償却資産)

法人税法基本通達7-1-11の3(主要な事業として行われる貸付けの例示)

修繕費と資本的支出

既存の固定資産に対する支出は、下記の通りに会計処理します。

資本的支出:新たな固定資産の取得として扱う

・新たな機能の追加や性能の向上のための支出

・用途変更のための支出

修繕費:費用処理する

・現状維持のための支出

・20万円未満の資本的支出

・概ね3年以内の周期で行う修理や改良

・資本的支出か修繕費か不明な金額が 60万円未満 又は 取得価額の概ね10%以下

固定資産税(償却資産)

固定資産税は、毎年1月1日現在の固定資産(土地・家屋・償却資産)の所有者に対し、固定資産の所在地の市区町村が課す税金です。

納税義務者 毎年1月1日現在の固定資産(土地・家屋・償却資産)の所有者

納税時期 1月の申告内容を元に、4~5月頃に固定資産税の納税通知書・課税明細書を送付

納付税額 課税標準額の1.4%(課税標準額が150万円未満の場合は免税)

※課税標準額は固定資産取得価格をベースに毎年徐々に減少し、取得価額の5%まで下がります

償却資産申告書

毎年1月1日現在所有している償却資産を所在地の市区町村に申告する必要があります。申告対象資産を破棄するまで、資産所在地の自治体に申告し続けるため事務的に大変です。

申告対象外

・土地や家屋(不動産登記で自治体が把握しているため申告不要)

・自動車税の対象となる車両

・ソフトウェア等の無形資産

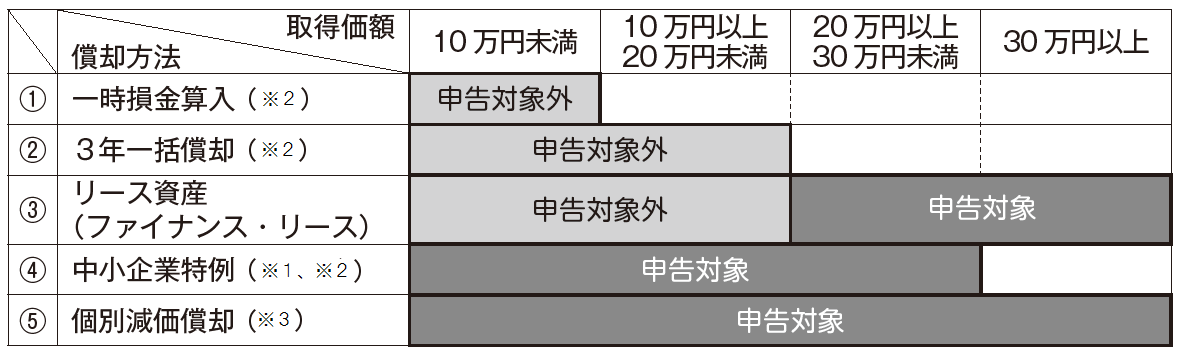

・単価10万円未満の資産

・一括償却資産(単価20万円未満の資産を3年間で1/3ずつ費用化)

申告対象

・少額減価償却資産(単価30万円未満の資産を全額費用化する中小企業者等の特例)

・通常の固定資産(単価30万円以上の資産)

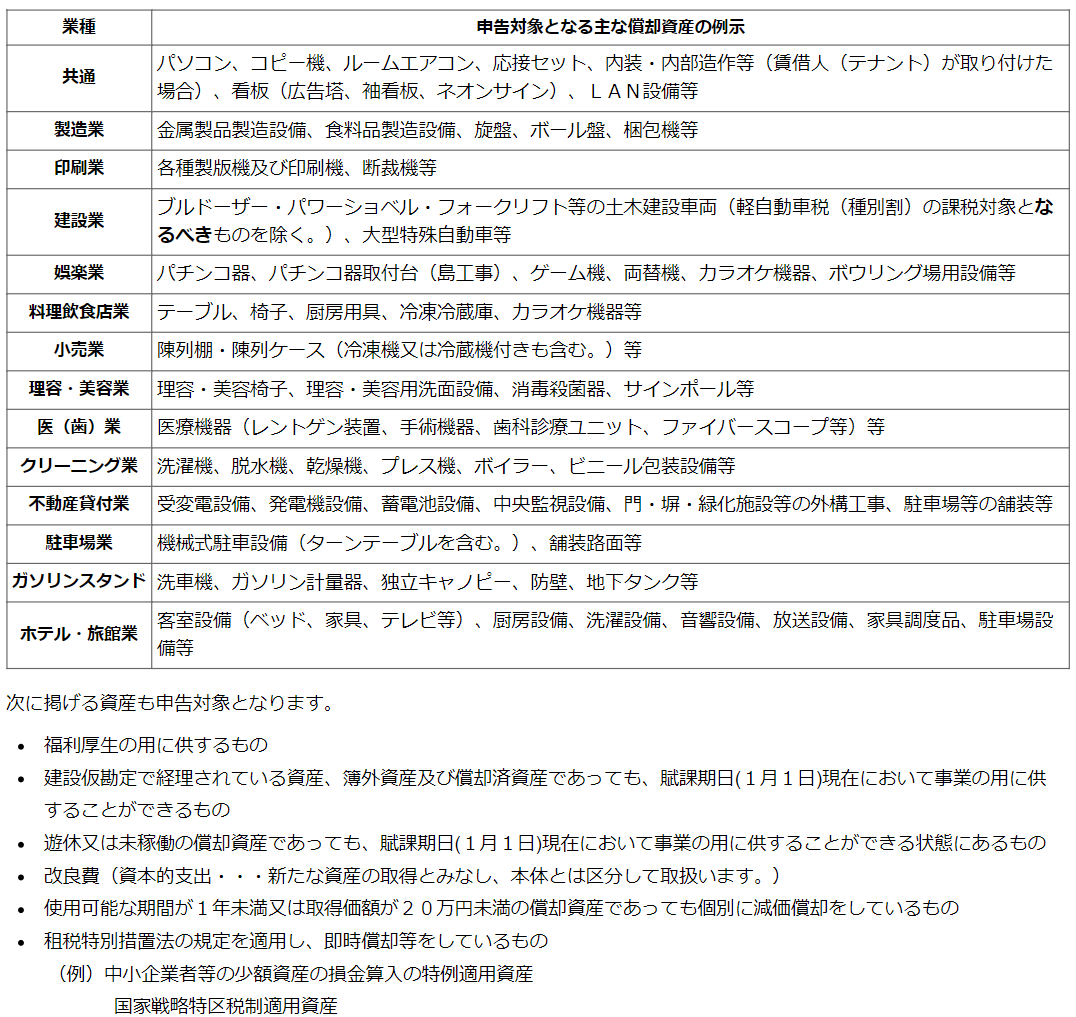

申告対象となる償却資産の例

不動産登記されない有形資産で、自動車税のように個別の税金が課されない資産が対象です。