役員報酬は年間の支給総額が同じであっても、毎月定額の給与で払う方法(定期同額給与)と役員賞与で払う方法(事前確定届出給与)で社会保険料の計算方法は異なります。

ここでは、定期同額給与を少額にして事前確定届出給与を多額にすることで社会保険料を抑制する方法を説明します。

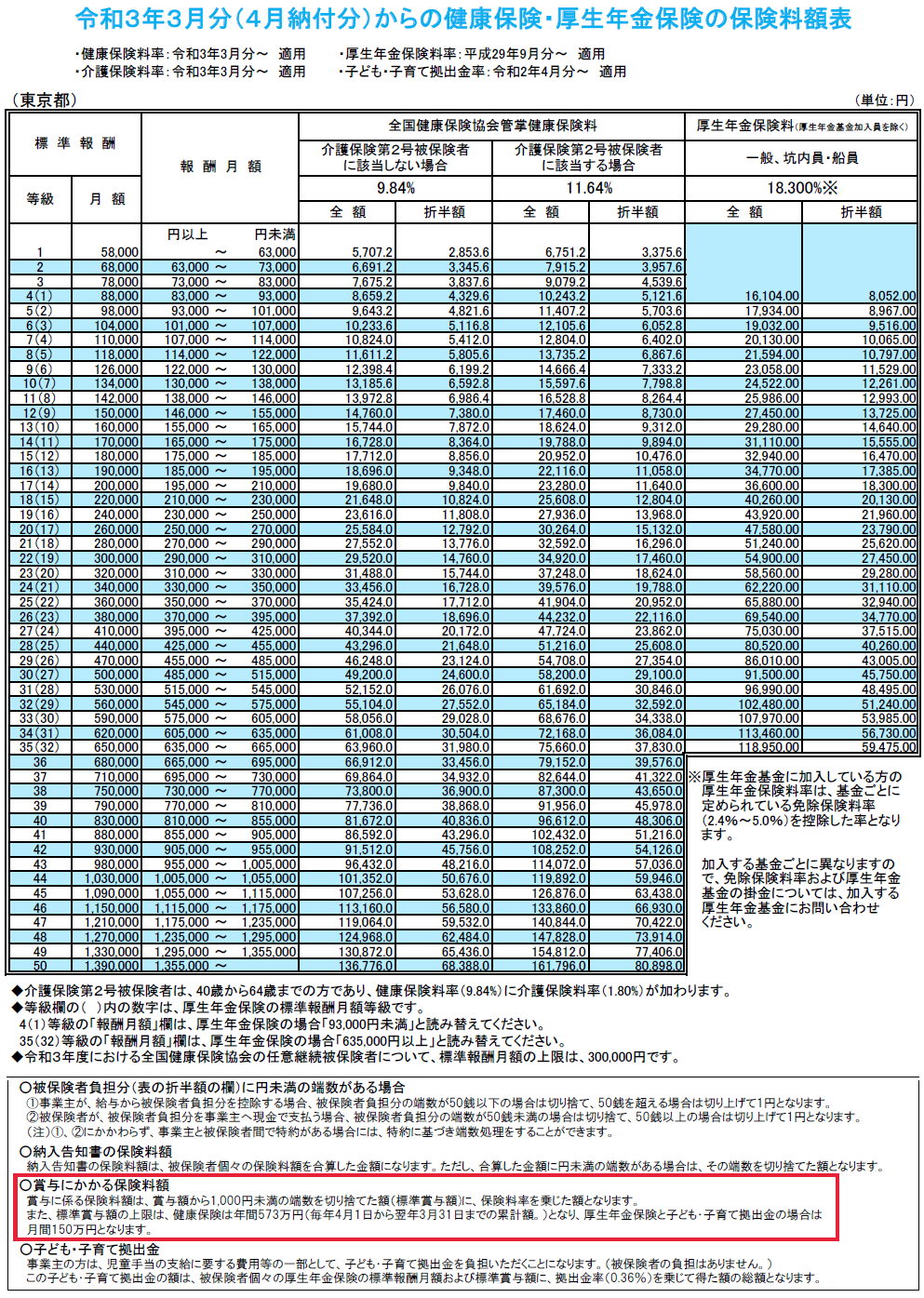

社会保険料の計算方法と上限金額

【39歳以下の場合】※東京都(2021年4月納付分~)

| 定期同額給与 (毎月定額の役員報酬) |

事前確定届出給与 (役員賞与) |

|

| 支給方法 |

期首から3か月以内に金額を決定/変更して毎月定額で支給する |

税務署に支給日と金額の届出を行い、その通りに支給する |

| 健康保険料 |

毎月の給与の約9.84% (年換算の上限は1,668万円) |

賞与の約9.84%

|

| 厚生年金保険料 |

毎月の給与の約18.3% ※給与の上限は65万円 (年換算の上限は780万円) |

賞与の約18.3%

|

役員報酬の約9.84%を健康保険料、約18.3%を厚生年金保険料として納付しますが、その金額には上限が設定されています。この上限を超えた役員報酬には社会保険料がかかりません。そして、上限金額は定期同額給与よりも事前確定届出給与の方が低くなっています。

このため、定期同額給与を少額にして事前確定届出給与を多額にすることで、上限を超えた役員報酬の社会保険料が発生しなくなります。

具体的な事例

年間の役員報酬1,080万円を①②の方法で支給する場合の社会保険料を比較します。

①定期同額給与90万円×12か月を支給するケース

②定期同額給与6万円×12か月+事前確定届出給与1,008万円を支給するケース

【39歳以下の場合】※東京都(2021年4月納付分~)

| ①定期同額給与90万円×12か月 | ②定期同額給与6万円×12か月+事前確定届出給与1,008万円 | |

| 健康保険料 |

【定期同額給与】41等級

|

【定期同額給与】1等級 【事前確定届出給与】上限573万 |

| 厚生年金保険料 |

【定期同額給与】(32)等級

|

【定期同額給与】(1)等級 【事前確定届出給与】上限150万 |

| 合計金額 |

2,480,824円 |

1,100,064円(1,380,760円削減) |

上記のケースでは①と比較して②の方が、1,380,760円の社会保険料が減少しました(健康保険料△411,108円、厚生年金保険料△959,653円)。

社会保険料が上限に達する月額135万5千円(年額1,626万円)の場合、1,968,648円(健康保険料1,008,996円、厚生年金保険料986,652円)の削減ができます。

注意点

【厚生年金保険料の減少】

掛け捨ての健康保険料と異なり、厚生年金保険料は将来の年金受給金額に関係します。厚生年金保険料が減少することで、将来受給できる年金が減少するというデメリットが発生します。

【税務署や年金事務所からの問題視】

現状、役員賞与を多額に支給する方法について、通常、税務署や年金事務所に問題視されることはないようですが、可能性は0ではありません。職務内容に対して役員賞与が過大であるとして費用計上が認められないリスクがあります。

【役員退職金の上限額の低下】

役員退職金には社会保険料がかからず、所得税や住民税もかなり優遇されています。税務上、不相応に高額な役員退職金は経費として認められず、その上限額は通常以下のような算式(功績倍率法)で決定します。

役員退職金の上限額 = 最終報酬月額 × 勤続年数 × 功績倍率(代表取締役社長で3倍)

上記の「最終報酬月額」は定期同額給与で判定され、事前確定届出給与は含まないとされています。また、退職直前の支給実績だけで判断されるわけではないため、退職直前に定期同額給与での支給に切り替えれば良いというものでもありません。従って、定期同額給与を減らすことで役員退職金の上限額が低下してしまうリスクがあります。