給与や一定の個人事業主に報酬支払った場合は源泉徴収を行い、税務署に納税する必要があります。当記事では、源泉所得税の徴収対象や納付期限についてまとめています。

源泉徴収義務が課される事業者

源泉徴収義務は、給与の支払いを行う事業者に課されます。従って、従業員への給与支給が無い個人事業主には源泉徴収義務がありません。

源泉徴収義務者

源泉所得税の徴収対象と徴収金額

給与・賞与・退職金

役員や従業員に対して給与・賞与・退職金を支給する場合、源泉徴収対象となります。

給与・賞与・退職金の源泉徴収

賞与の源泉所得税の注意点

一定の個人事業主への報酬

一定の個人事業主への報酬を支払う場合、源泉徴収対象となります。全ての個人事業主への報酬が源泉徴収になるわけではなく、あくまで下記に列挙されたものが対象です。

個人事業主への報酬① 納期の特例の対象でないもの(一部抜粋)

・原稿料

・印刷物に掲載するための写真の報酬

・作曲の報酬

・デザイン料

・講演を行う講師への謝金

・技芸、スポーツ、知識の教授や指導の報酬

・脚本の報酬

・翻訳、通訳の報酬

・書籍、雑誌の校正の報酬

・プロスポーツ選手の業務に対する報酬

・モデルの業務に対する報酬

・外交員に対する報酬(営業代行料や紹介手数料を含む)

・映画、演劇、テレビ、ラジオ等の出演、演出、企画に関する報酬

・芸能人の業務等に対する報酬

個人事業主への報酬② 納期の特例の対象

・士業の報酬(税理士、公認会計士、社会保険労務士、司法書士、弁護士、弁理士など)※行政書士は原則として源泉徴収不要

・経営コンサルタントの報酬

個人事業主への報酬の源泉徴収(源泉徴収のあらまし 第5 報酬・料金等の源泉徴収事務)

消費税の扱い

源泉徴収の対象となる金額下記の通りです。

【原則】税込金額

【容認】(請求書等で税抜金額と消費税額が明確に区分されている場合)税抜金額でも容認

実務的には、請求書等で税抜金額と消費税額を明記していただき税抜金額を源泉徴収対象とし、税込金額しか記載されていない場合は税込金額を源泉徴収対象とします。

個人事業主への報酬の源泉徴収

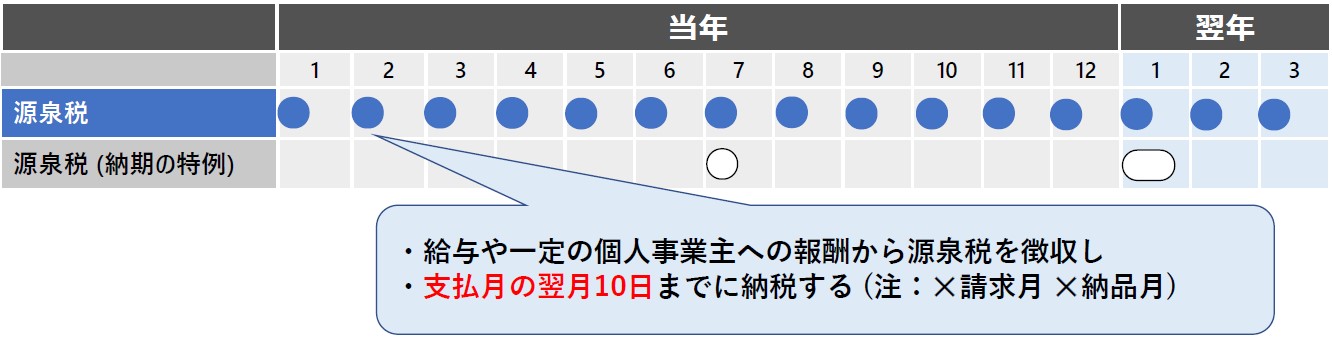

源泉所得税の納付期限

原則

給与や一定の個人事業主への報酬から源泉所得税を徴収し、支払月の翌月10日までに納税します。請求月や納品月は源泉所得税の納付期限に関係ないので注意が必要です。

ただし、未払いの給与については給与支給日を過ぎたものも年末調整の対象として源泉所得税の計算を行います。

年末調整の対象となる給与

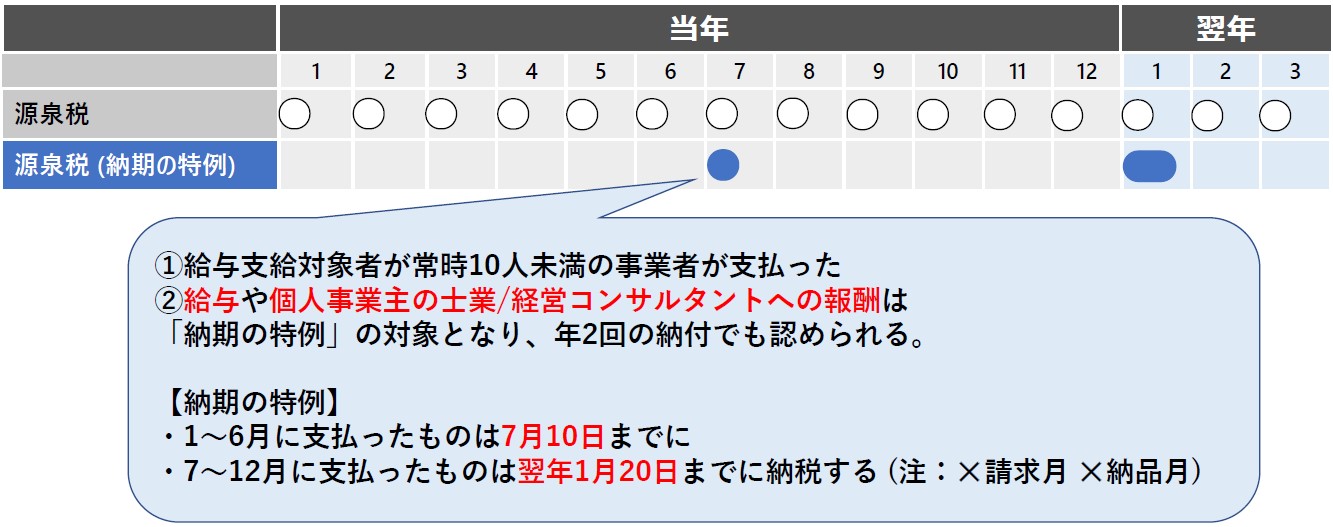

納期の特例

給与支給対象者が常時10人未満の事業者が支払った、給与や個人事業主の士業/経営コンサルタントへの報酬については、「納期の特例」の対象となり年2回の納付でも認められます。この場合、1~6月に支払ったものは7月10日までに、7~12月に支払ったものは翌年1月20日までに納税します。

ただし、納期の特例は税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出することが必要で、提出月の翌月分の源泉所得税から、納期の特例の適用の対象になります。

源泉徴収漏れの罰則

源泉所得税(本税)

源泉徴収義務は支払者側にあります。従って、源泉徴収が必要な取引について源泉徴収の無い請求書を受け取って源泉徴収が漏れてしまった場合、罰則が課されるのは支払者側です。

本来納付すべきだった源泉所得税(本税)は支払者側の負担で納付します。支払ってから数年後に税務調査で納付漏れが発覚した場合、報酬を受け取った個人事業主が源泉徴収分の返金に応じることはほとんど無いでしょう。

源泉徴収漏れの場合、実際に支払った金額を源泉徴収後の手取額とみなして源泉所得税を再計算するため、本来納付するべき源泉所得税よりも多額に納税が必要になります。

【例】外注費100,000円(源泉所得税10,210円の源泉徴収漏れの場合)※税率10.21%、消費税は無視

100,000÷(1-0.1021)=外注費111,370円(源泉所得税11,370円、取引先への支払額100,000円)

という取引があったものとして源泉所得税の金額を計算します。

不納付加算税

源泉所得税(本税)の一定率を掛けて算定した不納付加算税を納めます。

・税務署から指摘を受けた場合:源泉所得税(本税)の10%

・自主的に納付した場合は:源泉所得税(本税)の5%

不納付加算税の免除

①不納付加算税が5,000円未満の場合は免除されます。

(給与や報酬等の種類ごとに、かつ、納付期限ごとに5,000円を判定)

②法定納期限の翌日から1ヶ月以内に納付され、かつ、その直前1年分について納付の遅延をしたことがない場合、不納付加算税は免除されます。

延滞税

源泉所得税(本税)に一定の年率を掛けて算定した延滞税を納めます。

【2026年の場合】

・納付期限から2か月以内の期間:2.8%(「7.3%」と「延滞税特例基準割合+1%」の低い方)

・納付期限から2か月超過の期間:9.1%(「14.6%」と「延滞税特例基準割合+7.3%」の低い方)

延滞税の免除

延滞税が1,000円未満の場合は免税されます。