ここでは、100社以上の税務顧問実績のある税理士・公認会計士が、法人口座をどのような基準で選べばいいのかを説明し、ネット銀行・メガバンク・ゆうちょ銀行・地方銀行・信用金庫の比較を行います。

※当記事にはプロモーションが含まれています

なお、別記事でおすすめの法人カードについてもご紹介していますので、法人カードの作成を検討されている場合は、コチラをご覧ください。

当会計事務所では、以下の形で法人口座を開設することを推奨しています。

・ネット銀行で1口座以上(手数料が安く使い勝手が良い)

・メガバンクで1口座以上(ネット銀行非対応のサービスに対応し、社会的信用力が高い)

・必要に応じて地方銀行又は信用金庫で1口座以上(融資を受ける場合)

具体的には下記の法人口座の開設がおすすめです。

・メガバンク法人ネット口座:三井住友銀行 Trunk、みずほ銀行「UPSIDER BANKプラン」

・ネット銀行:GMOあおぞらネット銀行

・法人オンライン銀行口座:フィンサーバンク

・メガバンク:三井住友銀行

・地方銀行又は信用金庫:その地域で融資に積極的な銀行

| おすすめする銀行 | |

|---|---|

| メガバンク法人ネット口座 | 三井住友銀行「Trunk」 みずほ銀行「UPSIDER BANKプラン」 |

| ネット銀行 | GMOあおぞらネット銀行 |

| 法人オンライン銀行口座 | フィンサーバンク |

| メガバンク | 三井住友銀行 |

| 地方銀行や信用金庫 | 融資に積極的な銀行 |

当会計事務所がおすすめするメガバンク法人ネット口座の三井住友銀行「Trunk」は、メガバンクでありながらネット銀行の強みを兼ね備えており、利便性とコストパフォーマンスを両立した業界初の新しいサービスです。

①履歴事項全部証明書(登記簿)の提出、押印や書類郵送が必要なく、インターネット申込とWeb面談による審査等で最短翌営業日での口座開設が可能

②メガバンクでありながらインターネットバンキングの月額利用料は無料、他行宛の振込手数料は実質100円(振込時に145円引落し、差額45円を後日返金)

③法人・個人ともに利用者数の多い三井住友銀行宛(同行宛)の振込手数料が無料のため、他行よりも給与や業務委託料などの振込手数料を削減しやすい

④社会保険料・税金・中小企業倒産防止共済(経営セーフティ共済)、日本政策金融公庫等の口座振替に対応し、Pay-easy(ペイジー)の支払いも可能

⑤Google Workspace、Microsoft 365等の各種付帯サービスが特典価格で利用可能

同じく、当会計事務所がおすすめするみずほ銀行「UPSIDER BANKプラン」は、スタートアップ企業に人気の法人カード「UPSIDER」のブランドを冠しており、メガバンクでありながら創業期の会社に魅力的な機能とコストパフォーマンスを実現しています。

①履歴事項全部証明書(登記簿)の提出は原則不要で、インターネット上で口座開設が可能

②インターネットバンキングの月額利用料は無料、他行宛の振込手数料は一律100円でメガバンクでありながら安価

③みずほ銀行宛の振込手数料が無料のため、振込手数料を削減しやすい

④社会保険料・各種税金・中小企業倒産防止共済(経営セーフティ共済)、日本政策金融公庫の口座振替にも対応し、Pay-easy(ペイジー)決済も可能である等、メガバンクなので幅広いサービスに対応

⑤口座開設後には、みずほ銀行の法人担当者に創業資金調達の相談が可能

⑥下記のURLから最短即日で口座開設が可能です(休日・夜間も申し込み可能)

私は、本広告を通じて株式会社みずほ銀行(以下「みずほ銀行」といいます)の法人口座開設の申込をした場合、その申込に係る申請番号および口座開設の状況を、みずほ銀行から本広告に係るアフィリエイトサービスプロバイダ及び広告代理店に提供し、また、アフィリエイトサービスプロバイダ及び広告代理店からこの広告に係る閲覧履歴(アフィリエイトサイト名、アフィリエイトサイトからみずほ銀行ウェブサイトへクリックした日付、口座開設申込日付)をみずほ銀行に提供することについて同意します。

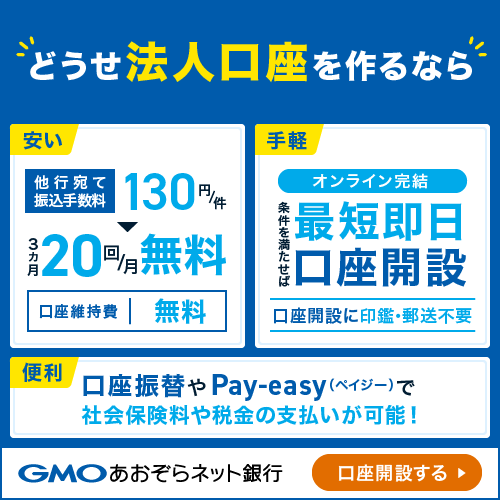

同じく、当会計事務所がおすすめするネット銀行のGMOあおぞらネット銀行は以下の特徴があります。

①【ネット銀行初】社会保険料や労働保険料の口座振替に対応

②【ネット銀行初】日本政策金融公庫の融資金返済の口座振替に対応

③【ネット銀行初】法人税や法人地方税のダイレクト納付に対応(電子申告情報を元にした口座引き落としによる電子納税)

④履歴事項全部証明書(登記簿)や印鑑証明書の提出、押印や書類郵送が必要なく、インターネット上の操作だけで口座開設が可能

⑤法人設立後1年間は毎月20回まで振込手数料が無料になるキャンペーンを実施中

⑥法人設立1年後は最大3か月間の振込手数料が無料になるキャンペーンを実施中

⑦下記のURLからオンラインで口座開設が可能です。最短即日で口座開設できます。

同じく、当会計事務所がおすすめする法人オンライン銀行口座のフィンサーバンクは、他行宛の振込手数料が90円と業界最安値で、受領した請求書をAIが自動読み取りする請求書振込機能が無料で利用できる等、コストパフォーマンスに優れたオンラインバンクです。

フィンサーバンクは株式会社f9kが提供するサービスで、北國銀行フィンサー支店として口座開設を行います。Pay-easy(ペイジー)の利用や社会保険料の口座振替には対応していないので、他の法人口座と組み合わせて利用することをお勧めします。

①履歴事項全部証明書(登記簿)の提出は不要で、インターネット上で口座開設が可能

②他行宛ての振込手数料が1件90円と業界最安値

③給与の振込手数料が1件21円と業界最安値

④90日先までの振込予約が可能

⑤請求書読取、経費精算、請求書発行、入金確認などの経理効率化機能がオールインワン

⑥下記のURLから最短15分のオンライン操作で法人口座開設の申込手続きが完結します。

法人口座を開設しやすい銀行と審査通過率

はじめに、新設法人が実際に法人口座開設の申し込みを行ったネット銀行とメガバンクの比率(申込率)、申し込みを行った場合に審査に通過した比率(審査通過率)を公開・検証します。

2021年9月~2024年5月の33か月間に当会計事務所と税務顧問契約を交わした新設法人71社が、法人設立後1年以内に開設手続きを行った法人口座(合計121の口座)を集計しており、下記はその実績値です(2024年5月現在)。

|

申込件数 (121件) |

審査通過 件数 |

審査落ち 件数 |

申込率 (申込/法人) |

審査通過率 (通過/申込) |

|

| GMOあおぞらネット銀行 | 43 | 41 | 2 | 61% | 95% |

| PayPay銀行 | 22 | 20 | 2 | 31% | 91% |

| ドコモSMTBネット銀行 | 13 | 11 | 2 | 18% | 85% |

| 楽天銀行 | 9 | 9 | 0 | 13% | 100% |

| 三井住友銀行 | 22 | 20 | 2 | 31% | 91% |

| みずほ銀行 | 7 | 7 | 0 | 10% | 100% |

| 三菱UFJ銀行 | 5 | 5 | 0 | 7% | 100% |

【備考1】

当会計事務所の税務顧問料は業界標準的な金額に設定しており、決して激安ではありません。そのような会計事務所と法人設立1期目から税務顧問契約を交わしている比較的優良な法人が集計対象のため、世の中一般の審査通過率よりも高い数字が出ていると考えられます。

このような背景はあるものの、新設法人でもメガバンクを含めて問題なく法人口座の開設ができることは上記の審査通過率からも明らかです。審査の通過率にも大きな差はみられず、法人口座を開設しやすい銀行は特にないというのが結論です。

また、地方銀行・信用金庫とメガバンクを比較した時にメガバンクの方が必ずしも法人口座の開設難易度が高いわけではありません。地方銀行・信用金庫は融資を受けることを前提に口座開設を認めていることも多く、当会計事務所の顧問先でもメガバンクで法人口座開設ができたにもかかわらず地方銀行や信用金庫に審査に落ちたという事例も多数見られます。

【備考2】

申込率はGMOあおぞらネット銀行や三井住友銀行が高くなっていますが、これらは現在または過去に当会計事務所が顧問先に推奨している金融機関のため、世の中一般の申込率よりも高い数値が出ていると考えられます。

法人口座開設におすすめの金融機関18社比較

ここでは、法人口座開設におすすめの口座を17社紹介します。

以下の表は、金融機関の種類ごとにメリットとデメリットをまとめたものです。

| メリット | デメリット | |

| ネット銀行 |

・24時間365日ネットバンキングが利用可能 |

・取引先から信用力を低く見られることがある ・社会保険料、労働保険料、経営セーフティ共済(中小企業倒産防止共済)の口座振替に対応している銀行は一部だけ ・経営セーフティ共済(中小企業倒産防止共済)の加入窓口業務を行っていない |

| ゆうちょ銀行 |

・全国に支店がある |

・預金の上限が1,300万円 ・法人融資に対応していない |

| メガバンク |

・対応サービスの幅が広い ・取引先からの信用力が高まる |

・口座開設の難易度が高い ・中小企業の融資に消極的 |

| 地方銀行 |

・信用金庫の次に中小企業でも融資に柔軟に対応してもらえる |

・地域が限定されている ・融資時の金利がやや高い |

| 信用金庫 |

・中小企業でも融資に柔軟に対応してもらえる |

・地域が限定されている ・融資時の金利が高い ・融資の際に出資が必要 ・メールアドレスが支店共通アドレスしかなく、ペーパレス対応ができないことが多い |

法人口座におすすめのネット銀行・ネット口座

はじめに、法人口座開設におすすめのネット銀行を紹介します。

今回紹介するネット銀行は以下の通りです。

|

ネットバンキング |

他行宛の振込手数料 |

Pay-easy |

社会保険料・労働保険料・経営セーフティ共済の口座振替 |

公式サイト |

|

| 三井住友銀行「Trunk」 | 無料 | 100円(145円のうち45円後日返金) | 対応 | 対応 | 公式サイト |

| みずほ銀行「UPSIDER BANKプラン」 | 無料 | 100円 | 対応 | 対応 | 公式サイト |

| GMOあおぞらネット銀行 | 無料 | 130円(8/17より100円に改定予定) | 対応 | 対応 | 公式サイト |

| フィンサーバンク |

無料 | 90円 | 非対応 | 非対応 | 公式サイト |

| ドコモSMTBネット銀行 | 無料 | 130~145円 | 対応 | 社会保険料のみ対応 | 公式サイト |

| PayPay銀行 | 無料 | 145円 | 対応 | 非対応 | 公式サイト |

| 楽天銀行 | 無料 | 229円 | 対応 | 非対応 | 公式サイト |

それぞれの銀行の特徴について詳しく解説します。

おすすめ法人口座①三井住友銀行の法人ネット口座「Trunk」

三井住友銀行「Trunk」は三井住友銀行が提供する法人ネット口座であり、法人ネット口座を主軸に、経理業務の効率化、資金の見える化、資金繰り支援などのサービスも提供予定のデジタル総合金融プラットフォームです。

メガバンクでありながらネット銀行の強みを兼ね備えており、利便性とコストパフォーマンスを両立した業界初の新しいサービスです。三井住友銀行「Trunk」は以下のような特徴があります。

①履歴事項全部証明書(登記簿)の提出、押印や書類郵送が必要なく、インターネット申込とWeb面談による審査等で最短翌営業日での口座開設が可能

②メガバンクでありながらインターネットバンキングの月額利用料は無料、他行宛の振込手数料は実質100円(振込時に145円引落し、差額45円を後日返金)

③法人・個人ともに利用者数の多い三井住友銀行宛(同行宛)の振込手数料が無料のため、他行よりも給与や業務委託料などの振込手数料を削減しやすい

④社会保険料・税金・中小企業倒産防止共済(経営セーフティ共済)、日本政策金融公庫等の口座振替に対応し、Pay-easy(ペイジー)の支払いも可能

⑤Google Workspace、Microsoft 365等の各種付帯サービスが特典価格で利用可能

おすすめ法人口座②みずほ銀行「UPSIDER BANKプラン」

同じく、当会計事務所がおすすめするみずほ銀行「UPSIDER BANKプラン」は、スタートアップ企業に人気の法人カード「UPSIDER」のブランドを冠しており、メガバンクでありながら創業期の会社に魅力的な機能とコストパフォーマンスを実現しています。

①履歴事項全部証明書(登記簿)の提出は原則不要で、インターネット上で口座開設が可能

②インターネットバンキングの月額利用料は無料、他行宛の振込手数料は一律100円でメガバンクでありながら安価

③みずほ銀行宛の振込手数料が無料のため、振込手数料を削減しやすい

④社会保険料・各種税金・中小企業倒産防止共済(経営セーフティ共済)、日本政策金融公庫の口座振替にも対応し、Pay-easy(ペイジー)決済も可能である等、メガバンクなので幅広いサービスに対応

⑤口座開設後には、みずほ銀行の法人担当者に創業資金調達の相談が可能

⑥下記のURLから最短即日で口座開設が可能です(休日・夜間も申し込み可能)

おすすめ法人口座③GMOあおぞらネット銀行

GMOあおぞらネット銀行はGMOあおぞらネット銀行株式会社が運営するネット銀行です。

振込手数料の無料キャンペーンを実施しており、また、Pay-easy(ペイジー)や各種の口座振替などネット銀行の中では対応サービスの幅が広いことが長所です。社会保険料の口座引き落としに対応していることのメリットは特に大きく、毎月納付手続きを行う必要もありません。

その他、「複数口座(追加口座)」で擬似的に複数の口座を所持できる点もメリットです。

GMOあおぞらネット銀行は、以下のような特徴があります。

①【ネット銀行初】社会保険料や労働保険料の口座振替に対応

②【ネット銀行初】日本政策金融公庫の融資金返済の口座振替に対応

③【ネット銀行初】法人税や法人地方税のダイレクト納付に対応(電子申告情報を元にした口座引き落としによる電子納税)

④履歴事項全部証明書(登記簿)や印鑑証明書の提出、押印や書類郵送が必要なく、インターネット上の操作だけで口座開設が可能

⑤法人設立後1年間は毎月20回まで振込手数料が無料になるキャンペーンを実施中

⑥法人設立1年後は最大3か月間の振込手数料が無料になるキャンペーンを実施中

⑦下記のURLからオンラインで口座開設が可能です。最短即日で口座開設できます。

おすすめ法人口座④フィンサーバンク

当会計事務所がおすすめする法人オンライン銀行口座のフィンサーバンクは、他行宛の振込手数料が90円と業界最安値で、受領した請求書をAIが自動読み取りする請求書振込機能が無料で利用できる等、コストパフォーマンスに優れたオンラインバンクです。

フィンサーバンクは株式会社f9kが提供するサービスで、北國銀行フィンサー支店として口座開設を行います。Pay-easy(ペイジー)の利用や社会保険料の口座振替には対応していないので、他の法人口座と組み合わせて利用することをお勧めします。

①履歴事項全部証明書(登記簿)の提出は不要で、インターネット上で口座開設が可能

②他行宛ての振込手数料が1件90円と業界最安値

③給与の振込手数料が1件21円と業界最安値

④90日先までの振込予約が可能

⑤請求書読取、経費精算、請求書発行、入金確認などの経理効率化機能がオールインワン

⑥下記のURLから最短15分のオンライン操作で法人口座開設の申込手続きが完結します。

おすすめ法人口座⑤ドコモSMTBネット銀行

ドコモSMTBネット銀行は三井住友信託銀行とNTTドコモが運営する銀行です。

振込件数が多くなるほど振込手数料が安くなる振込優遇プログラムや、各サービスに特化した支店が作成できる点は大きなメリットです。また、2026年6月には社会保険料の口座振替にも対応しました。

デビットカード利用時に法人口座の入出金明細に「デビット」とだけ表示され、クラウド会計ソフトで自動仕訳処理ができないものの、SWIFTコードを利用した外貨送金・外貨受取に対応している点は、海外取引のある事業者にとって大きな強みです。

※他のネット銀行はSWIFTコードでの外貨送金・外貨受取に非対応の場合があります

ドコモSMTBネット銀行は、以下のような特徴があります。

①振込件数が多くなるほど振込手数料が安くなる

②社会保険料の口座振替に対応

③日本政策金融公庫の融資金返済の口座振替に対応

④SWIFTコードを利用した外貨送金・外貨受取に対応

⑤必要書類は運転免許証だけで、インターネット上の操作で口座開設が可能

⑥運転免許証があればオンラインで口座開設が可能で、最短翌日から法人口座が利用できます。

![]()

おすすめ法人口座⑥PayPay銀行

PayPay銀行はソフトバンクグループが運営するネット銀行です。

PayPay銀行の長所は、口座の確認や振り込みを行うビジネスアプリ、重要取引に使うワンタイムパスワードの発行に使用するトークンアプリが便利な点です。また、口座開設日の翌々月末まで振込手数料が月10回無料になるキャンペーンを実施している他、PayPay銀行宛(同行宛)の振込手数料は無料です。

ただし、社会保険料の口座振替には対応しておらずPay-easy(ペイジー)での手作業による納付が毎月必要になってしまうため、他の法人口座と組み合わせて利用することをお勧めします。

おすすめ法人口座⑦楽天銀行

楽天銀行は楽天グループが運営するネット銀行です。

注意点として、口座開設に固定電話番号か050-IP電話番号が必要です(携帯電話番号は不可)。海外送金手数料が安いため、海外送金を利用される方にはおすすめです。

ただし、社会保険料の口座振替には未対応でPay-easy(ペイジー)での手作業による納付が毎月必要になってしまうため、他の法人口座と組み合わせて利用することをお勧めします。

法人口座におすすめのメガバンク・ゆうちょ銀行

次に、法人口座開設におすすめのメガバンクとゆうちょ銀行を紹介します。

今回紹介する銀行は以下の通りです。

|

ネットバンキング |

他行宛の振込手数料 |

Pay-easy |

社会保険料・労働保険料・経営セーフティ共済の口座振替 |

公式サイト |

|

| 三井住友銀行「Trunk」 | 無料 | 100円(145円のうち45円後日返金) | 対応 | 対応 | 公式サイト |

| みずほ銀行「UPSIDER BANKプラン」 | 無料 | 100円 | 対応 | 対応 | 公式サイト |

| 三井住友銀行 | 無料~ |

330円 |

対応 | 対応 | 公式サイト |

| 三菱UFJ銀行 | 1,760円~ | 660円 | 対応 | 対応 | 公式サイト |

| みずほ銀行 | 3,300円~ | 660円 | 対応 | 対応 | 公式サイト |

| ゆうちょ銀行 |

550円(+初期費用5,500円) |

165円 | 対応 | 対応 | 公式サイト |

それぞれの銀行の特徴について詳しく解説します。

おすすめ法人口座⑧三井住友銀行の法人ネット口座「Trunk」

三井住友銀行「Trunk」は三井住友銀行が提供する法人ネット口座であり、法人ネット口座を主軸に、経理業務の効率化、資金の見える化、資金繰り支援などのサービスも提供予定のデジタル総合金融プラットフォームです。

メガバンクでありながらネット銀行の強みを兼ね備えており、利便性とコストパフォーマンスを両立した業界初の新しいサービスです。三井住友銀行「Trunk」は以下のような特徴があります。

①履歴事項全部証明書(登記簿)の提出、押印や書類郵送が必要なく、インターネット申込とWeb面談による審査等で最短翌営業日での口座開設が可能

②メガバンクでありながらインターネットバンキングの月額利用料は無料、他行宛の振込手数料は実質100円(振込時に145円引落し、差額45円を後日返金)

③法人・個人ともに利用者数の多い三井住友銀行宛(同行宛)の振込手数料が無料のため、他行よりも給与や業務委託料などの振込手数料を削減しやすい

④社会保険料・税金・中小企業倒産防止共済(経営セーフティ共済)、日本政策金融公庫等の口座振替に対応し、Pay-easy(ペイジー)の支払いも可能

⑤Google Workspace、Microsoft 365等の各種付帯サービスが特典価格で利用可能

おすすめ法人口座⑨みずほ銀行「UPSIDER BANKプラン」

同じく、当会計事務所がおすすめするみずほ銀行「UPSIDER BANKプラン」は、スタートアップ企業に人気の法人カード「UPSIDER」のブランドを冠しており、メガバンクでありながら創業期の会社に魅力的な機能とコストパフォーマンスを実現しています。

①履歴事項全部証明書(登記簿)の提出は原則不要で、インターネット上で口座開設が可能

②インターネットバンキングの月額利用料は無料、他行宛の振込手数料は一律100円でメガバンクでありながら安価

③みずほ銀行宛の振込手数料が無料のため、振込手数料を削減しやすい

④社会保険料・各種税金・中小企業倒産防止共済(経営セーフティ共済)、日本政策金融公庫の口座振替にも対応し、Pay-easy(ペイジー)決済も可能である等、メガバンクなので幅広いサービスに対応

⑤口座開設後には、みずほ銀行の法人担当者に創業資金調達の相談が可能

⑥下記のURLから最短即日で口座開設が可能です(休日・夜間も申し込み可能)

おすすめ法人口座⑩三井住友銀行

三井住友銀行は三井住友フィナンシャルグループが運営する銀行です。

ネットバンキングが無料で利用でき、振込手数料も安いため、メガバンク(有人支店)の中では最もおすすめです。

おすすめ法人口座⑪みずほ銀行

みずほ銀行はみずほフィナンシャルグループが運営する銀行です。

月額利用料3,300円のインターネットバンキングのビジネスWEBの入出金明細に預金残高が表示されず、クラウド会計ソフトにも残高が連携されない仕様のため注意が必要です。

※みずほe-ビジネスサイトを利用する場合は問題ありません

おすすめ法人口座⑫三菱UFJ銀行

三菱UFJ銀行は三菱UFJフィナンシャルグループが運営する銀行です。

三菱UFJ銀行は、Macユーザーは避けましょう。マネーフォワードクラウド会計やfreeeへの自動連携ができない仕様のため注意が必要です。

※Windowsユーザーなら問題ありません

おすすめ法人口座⑬ゆうちょ銀行

ゆうちょ銀行は日本郵政グループが運営する銀行です。

ネットバンキング利用料が月々550円なうえ振込手数料が165円と、他の金融機関と比較すると手数料が非常に低く設定されています。

支店も多く、全国どこでも利用することができますが、労働保険には対応していない点は注意が必要です。

法人口座におすすめの信用金庫

次に、法人口座開設におすすめの信用金庫を東京、神奈川、千葉、埼玉の中から紹介します。

今回紹介する信用金庫は以下の通りです。なお、地方税の口座振替には、通常その地域の信用金庫のみが対応しているので注意が必要です。

|

ネットバンキング |

他行宛の振込手数料 |

Pay-easy (ペイジー) |

社会保険料・労働保険料・経営セーフティ共済の口座振替 |

公式サイト |

|

| 城北信用金庫 | 1,100円~ | 275円 | 対応 | 対応 | 公式サイト |

| 城南信用金庫 | 1,100円~ | 440円 | 対応 | 対応 | 公式サイト |

| 横浜信用金庫 | 1,650円~ | 550円 | 対応 | 対応 | 公式サイト |

| 千葉信用金庫 | 1,100円~ |

165~330円 |

対応 |

対応 |

|

| 埼玉縣信用金庫 | 2,200円~ | 605円 | 対応 | 対応 | 公式サイト |

それぞれの信用金庫の特徴について詳しく解説します。

おすすめ法人口座⑭城北信用金庫

城北信用金庫は東京都北区に本店がある信用金庫です。

ネットバンキング利用料が1,100円かつ他の金融機関への振込額が330円と、今回紹介する信用金庫の中では最も手数料が安く設定されています。

おすすめ法人口座⑮城南信用金庫

城南信用金庫は、東京都品川区に本店がある信用金庫です。

京都信用銀行に続いて預金量・貸出金量が多く、関東圏の信用金庫では1位です。

地元密着型の信用金庫で、個人だけでなく家族丸ごとの相談を受けることを得意としています。

おすすめ法人口座⑯横浜信用金庫

横浜信用金庫は神奈川県横浜市中区に本店がある信用金庫です。

横浜市内に本部を置く唯一の信用金庫で、地元密着型の都市型銀行として知られています。

横浜市は全国1位の人口規模であることから、様々な業種・業態に対応できるのもメリットでしょう。

おすすめ法人口座⑰千葉信用金庫

千葉信用金庫は千葉県千葉市中央区に本店がある信用金庫です。

ネットバンキング利用料が1,100円と安く、5万円以上であれば振込手数料も安くなります。

おすすめ法人口座⑱埼玉縣信用金庫

埼玉縣信用金庫は埼玉県熊谷市に本店がある信用金庫です。

埼玉県の信用金庫として地元密着型のサービスを提供しています。

他の信用金庫と比較すると手数料は高めに設定されていますが、県内に本店のある第二地方銀行が存在しない埼玉県においては大手の金融機関であり、埼玉県の指定代理金融機関です。

法人口座におすすめの地方銀行

次に、法人口座開設におすすめの地方銀行を東京、神奈川、千葉、埼玉の中から紹介します。

今回紹介する地方銀行は以下の通りです。なお、地方税の口座振替には、通常その地域の地方銀行のみが対応しているので注意が必要です。

|

ネットバンキング |

他行宛の振込手数料 |

Pay-easy (ペイジー) |

社会保険料・労働保険料・経営セーフティ共済の口座振替 |

公式サイト |

|

| フィンサーバンク | 無料 | 90円 | 非対応 |

非対応 |

|

| きらぼし銀行 | 2,200円〜(照会は無料) | 550円 | 対応 |

対応 |

|

| 横浜銀行 | 2,200円〜(照会は無料) | 550円 | 対応 |

対応 |

|

| 千葉銀行 | 2,200円~ | 330円 | 対応 | 対応 | 公式サイト |

| 武蔵野銀行 | 2,200円~ | 605円 | 対応 | 対応 | 公式サイト |

それぞれの地方銀行の特徴について詳しく解説します。

おすすめ法人口座⑲フィンサーバンク

当会計事務所がおすすめする法人オンライン銀行口座のフィンサーバンクは、他行宛の振込手数料が90円と業界最安値で、受領した請求書をAIが自動読み取りする請求書振込機能が無料で利用できる等、コストパフォーマンスに優れたオンラインバンクです。

フィンサーバンクは株式会社f9kが提供するサービスで、北國銀行フィンサー支店として口座開設を行います。Pay-easy(ペイジー)の利用や社会保険料の口座振替には対応していないので、他の法人口座と組み合わせて利用することをお勧めします。

①履歴事項全部証明書(登記簿)の提出は不要で、インターネット上で口座開設が可能

②他行宛ての振込手数料が1件90円と業界最安値

③給与の振込手数料が1件21円と業界最安値

④90日先までの振込予約が可能

⑤請求書読取、経費精算、請求書発行、入金確認などの経理効率化機能がオールインワン

⑥下記のURLから最短15分のオンライン操作で法人口座開設の申込手続きが完結します。

おすすめ法人口座⑳きらぼし銀行

きらぼし銀行は東京都港区に本店がある地方銀行です。

東京に177拠点あり、神奈川には50の拠点があります。

おすすめ法人口座㉑横浜銀行

横浜銀行は神奈川県横浜市西区みなとみらいに本店がある地方銀行です。

東京に76拠点あり、神奈川には564の拠点があります。

おすすめ法人口座㉒千葉銀行

千葉銀行は千葉県千葉市中央区に本店がある地方銀行です。

東京に19拠点あり、千葉には440拠点の拠点があります。

おすすめ法人口座㉓武蔵野銀行

武蔵野銀行は、埼玉県さいたま市大宮区に本店がある地方銀行です。

埼玉に93の拠点があります。

法人口座を開設する銀行の選び方

次に、法人口座を開設する銀行の選び方について解説します。

ネットバンキングの手数料

・法人口座ではネットバンキングが有料であることが多く、毎月発生するコストになります。

・月額料金が低いプランであれば、WEB明細の参照期間が非常に短く設定されています。

⇒ネット銀行はネットバンキングが無料で参照期間も長いという特徴があります。

他行への振込手数料

・銀行振込での支払いが多い場合、振込手数料も相当なコストになります。

⇒ネット銀行は振込手数料が安い傾向にあります。

Pay-easy(ペイジー)への対応状況

・Pay-easy(ペイジー)に対応していると、ネットバンキングで税金、社会保険料、労働保険料などの支払いが可能です。

口座振替の可否

・社会保険料や労働保険料は口座振替が利用できます。また、税金はダイレクト納付(電子申告情報を利用して口座から引き落とす方法)で支払うことができます。その他、中小企業倒産防止共済(経営セーフティ共済)は節税商品としてもよく利用されるため、口座振替に対応していることが望ましいです。

⇒メガバンクの対応状況が最も良く、ネット銀行は一部の銀行を除き基本的に非対応です。

口座開設の難易度・社会的信用力

・メガバンクは口座開設の難易度が高いですが、メガバンクの口座があれば取引先からの信用力を高めることができます。

・ネット銀行は創業期でも開設しやすいのが特徴です。

融資対象

・融資を受ける場合は、支店の場所を考慮する必要があります。また、メガバンクは大きな企業、地方銀行は中規模企業、信用金庫は中小企業や個人事業を主な融資対象としています。

【ネット銀行】

・ネット銀行は融資相談を受けられず、上限金額も低く返済期間が短期であることが多く、創業期の融資には向いていません。

・経営セーフティ共済(中小企業倒産防止共済)の加入窓口業務も行っていません。

【メガバンク】

・メガバンクは全国展開しているものの、融資の難易度が高く、融資を受けた後も業績が悪くなると早期に見切りをつけて資金回収に動く傾向にあります。

【ゆうちょ銀行】

・ゆうちょ銀行は法人融資を行っていません。

・経営セーフティ共済(中小企業倒産防止共済)の加入窓口業務も行っていません。

【地方銀行・信用金庫】

・地方銀行や信用金庫は地域が限定されますが、創業期でも融資が受けやすい傾向にあります。なお、信用金庫については、融資を受ける際に原則として出資をする必要があります。

その他

・楽天銀行では楽天関連、PayPay銀行ではPayPayやYahoo!関連といった具合に、優遇を受けられるサービスがあります。

・海外送金等の特殊な取引を行う場合は、その対応状況や手数料を考慮する必要があります

ネット銀行で法人口座を開設するメリットとデメリット

次に、ネット銀行で法人口座を開設するメリットとデメリットを紹介します。

ネット銀行で口座を開設するメリット

ネット銀行で口座を開設するメリットは以下の通りです。

・手数料が安い

・利便性が高い

・時間と場所にとらわれない

・預金の金利が高い

ネット銀行は実店舗を持たず、人件費や建造物にかかる費用を抑えることで上記のようなメリットを実現しています。

ネット銀行で口座を開設するデメリット

ネット銀行で口座を開設するデメリットは以下の通りです。

・取引先からの信用が低い可能性

・窓口で直接相談できない

ネット銀行はサービス開始から期間が短いため、浸透しきっていない企業も存在します。

また、不明点や疑問点があっても窓口で直接相談できない点はデメリットでしょう。

メガバンクで法人口座を開設するメリットとデメリット

次に、メガバンクで法人口座を開設するメリットとデメリットを紹介します。

メガバンクで口座を開設するメリット

メガバンクで口座を開設するメリットは以下の通りです。

・全国に支店がある

・会社の信頼性が上がる

・高額融資に対応している

・海外への振込に対応している

メガバンクは全国に支店が存在し、ネームバリューがあります。

そのため、会社の信頼性が上がったり全国どこでも対応してもらえたりするのがメリットです。

メガバンクで口座を開設するデメリット

メガバンクで口座を開設するデメリットは以下の通りです。

・法人口座開設の難易度が高い場合がある

・口座維持手数料が高額な場合がある

メガバンクは信用度が高い一方で、口座開設の難易度が比較的高い傾向にあります。

口座維持費も高いため、中小企業や設立後間もない企業には向かない場合が多いです。

信用金庫で法人口座を開設するメリットとデメリット

次に、信用金庫銀行で法人口座を開設するメリットとデメリットを紹介します。

信用金庫で口座を開設するメリット

信用金庫で口座を開設するメリットは以下の通りです。

・地元密着型で、中小企業や設立後間もない企業でも相談に乗ってくれる

・法人口座開設の難易度が低い

信用金庫は、ネット銀行やメガバンクに比べて手厚いサービスが特徴です。

地元密着型で、親身になって相談を受けてくれます。

信用金庫で口座を開設するデメリット

信用金庫で口座を開設するデメリットは以下の通りです。

・金利が高い傾向にある

・従業員が300人以上または資本金が9億円を超えると脱退する必要がある

信用金庫の会員には以下のような資格があり、当てはまらない場合脱退する必要があるのは大きなデメリットでしょう。

・信用金庫の営業地域に住んでいる

・事業所を所有している

・従業員300人以下または資本金9億円以下である

地方銀行で法人口座を開設するメリットとデメリット

次に、地方銀行で法人口座を開設するメリットとデメリットを紹介します。

地方銀行で口座を開設するメリット

地方銀行で口座を開設するメリットは以下の通りです。

・地域のお金の流れを詳しく把握している

・親身になって相談を受けてもらえる

地方銀行は、該当する地域のお金の流れを詳しく把握しているため地域密着型のビジネスには様々なメリットがあります。

地方銀行で口座を開設するデメリット

地方銀行で口座を開設するデメリットは以下の通りです。

・別の地方では取り扱っていない場合が多い

・金利がやや高い傾向にある

・高額融資の審査期間が長い

地方銀行は該当する地域の周りにしか支店がない場合が多く、地域の外では取り扱いがないことも少なくないため注意が必要です。

法人口座の審査に通りやすくするためのポイント

法人口座の開設には審査があります。口座開設にあたって、審査に通りやすい条件を整えておきましょう。

審査に通りやすくするためのポイントは以下の通りです。

・十分な金額の資本金を用意する

・固定電話を用意する

・オフィスを用意する

・ホームページ・独自ドメインを作る

・事業目的を明確にする

・事業活動を示す資料を用意する

それぞれのポイントについて詳しく解説します。

十分な金額の資本金を用意する

・資本金が小さいと審査に不利になります。資本金は最低でも100万円に設定しましょう。

固定電話を用意する

・固定電話番号を持っていると審査に通りやすくなります。また、一部の銀行では携帯電話番号での申し込みができないため、固定電話や050-IP電話の利用が必須になります。

オフィスを用意する

・会社住所は個室空間のあるオフィスの方が審査に通りやすくなります。一方、会社住所が自宅やシェアオフィスの場合は審査に通りにくくなります。

ホームページ・独自ドメインを作る

・しっかりとした自社ホームページがあると審査に通りやすくなります。ホームページは口座開設までに公開し、その際、独自ドメインのメールアドレスも取得しましょう。

事業目的を明確にする

・会社設立時に定款に事業目的を記載しますが、事業目的がある程度限定されていて、何をする会社なのか明確な方が審査に通りやすくなります。事業目的は10項目程度までに収めましょう。

事業活動を示す資料を用意する

・事業が実際に行われていることを示す資料を求められることがあります。その場合は、資料を準備できるまで口座開設を待つ必要があります。