2022年1月1日に改正電子帳簿保存法が施行されました。

当記事では、自社サーバーを使用した改正電子帳簿保存法への対応方法をまとめています。

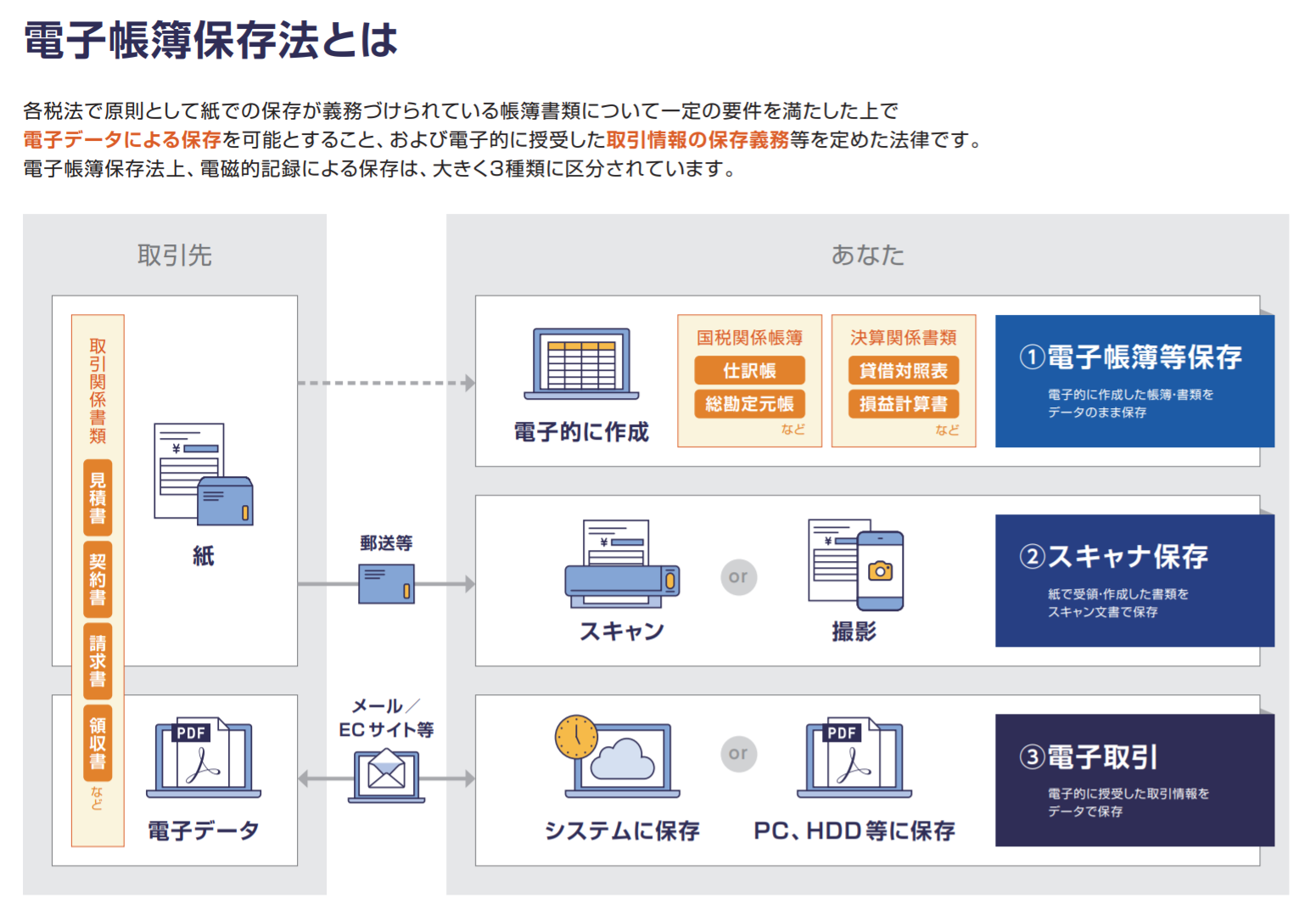

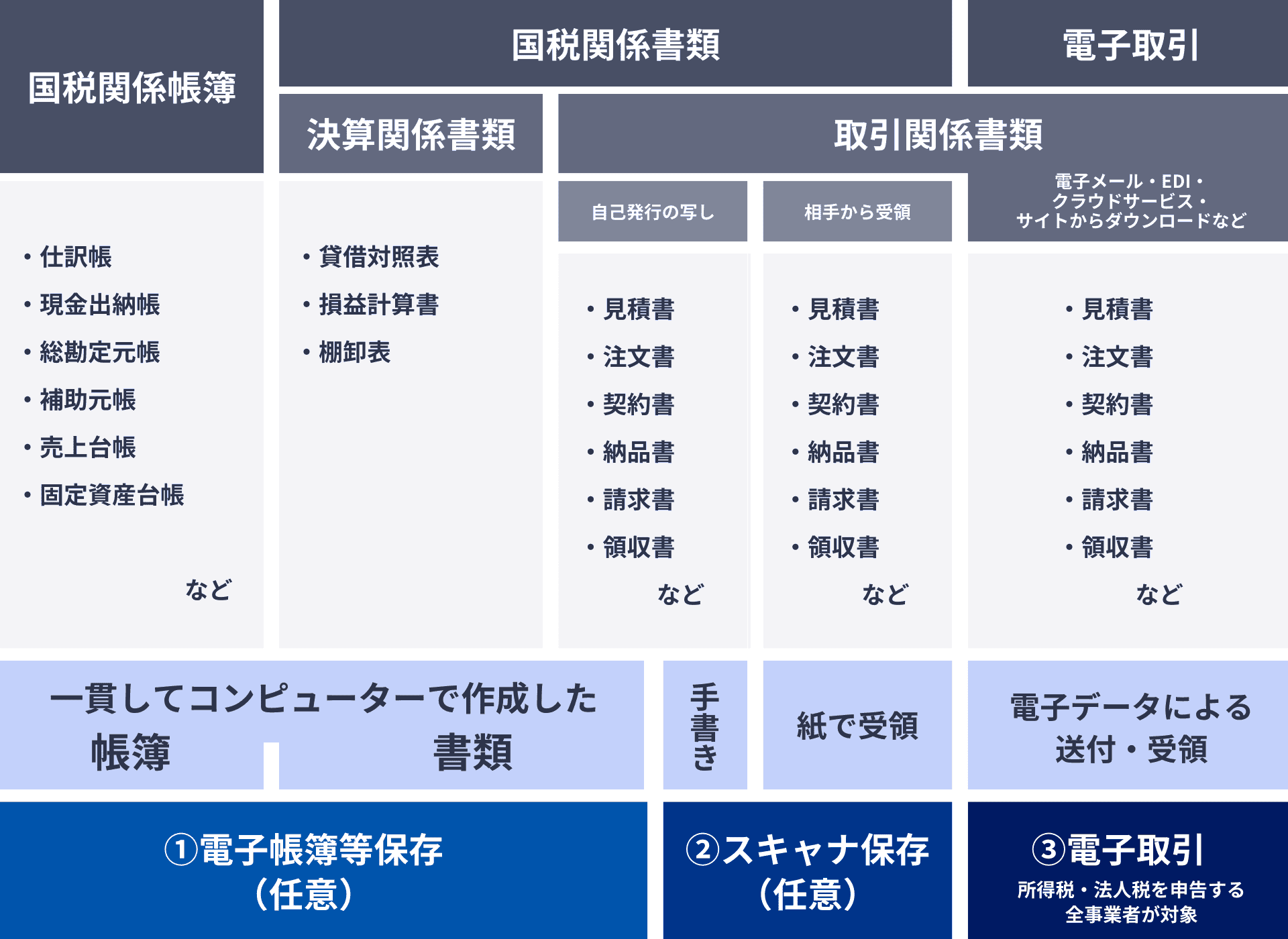

電子帳簿保存法の3つの区分

①電子帳簿等保存

【対象の書類】

国税関係帳簿:仕訳帳、総勘定元帳など

決算関係書類:貸借対照表、損益計算書など

取引関係書類(電子データで作成し紙面で送付):請求書・領収書・契約書・見積書の控えなど

※取引関係書類(電子データで作成し紙面に加筆を加えて送付)はスキャナ保存に該当

※取引関係書類(電子データで作成し送付)は電子取引に該当

マネーフォワードを利用すれば容易に対応可能

従来、これらの書類は紙面での保存が原則でしたが、改正電子帳簿保存法では電子保存の要件が緩和されています。MFクラウド会計やMFクラウド請求書で作成・送付したデータは電子帳簿保存法の要件を満たしており、ユーザー側で特別な対応は必要ありません。

※後述する「優良電子帳簿」の要件を満たす場合は対応事項あり

【参考】電子帳簿保存法とは?2024年からの改正内容・対象書類を簡単に解説

また、マネーフォワード上で作成されたデータ自体が電子帳簿保存法の要件を満たしているので、別途PDFでの出力・保存は不要です。

ただし、確定した期間の会計情報が意図せず変更されないよう、仕訳入力の制限を行うことを推奨します。

【参考】帳簿管理機能の使い方

優良電子帳簿への対応

国税関係帳簿・決算関係書類について、一定の追加要件を満たすことで「優良電子帳簿」と認められ、申告漏れの際に課される過少申告加算税を5%軽減できますが、要件が厳しいため中小企業にとっては現実的ではありません。

【参考】国税庁「優良な電子帳簿の要件」

②スキャナ保存(原本が紙)

【対象の書類】

取引関係書類(紙で受領 又は 紙で作成送付):請求書・領収書・契約書・見積書など

従来、これらの書類は紙の原本での保存が原則でしたが、改正電子帳簿保存法では電子保存の要件が緩和されています。マネーフォワードの機能を利用してスキャナ保存に対応することが可能です。

従来の紙での保存も認められる

スキャナ保存は義務ではなく、従来の紙での保存も引き続き認められます。従って、スキャナ保存の要件を満たしていない場合(システムの設定、2ヶ月7営業日ルール、添付資料の不備など)のリスク回避のために、引き続き紙の原本も保存を推奨します。

③電子取引(原本がデータ)

【対象の書類】

取引関係書類(電子データで作成し送付):請求書・領収書・契約書・見積書など

従来、これらの書類は紙に出力して保存することが原則でしたが、改正電子帳簿保存法では電子保存が原則として義務化されました。マネーフォワードの機能を利用して電子取引に対応することが可能です。

従来の紙での保存は認められない

スキャナ保存とは異なり紙に印刷して保存することは原則として認めれれていません。従って、後述する「電子取引の保存方法」等を遵守する必要があります。

電子帳簿保存法に対応した保存方法

①原本が紙の請求書等の保存方法

紙で受領する請求書・領収書・見積書・納品書について、引き続き紙での保存を行うことが中小企業では現実的です。

紙での保存方法について決まったルールはありませんが、税務調査が入った際に、スムーズに提出できるように整理しておきます。

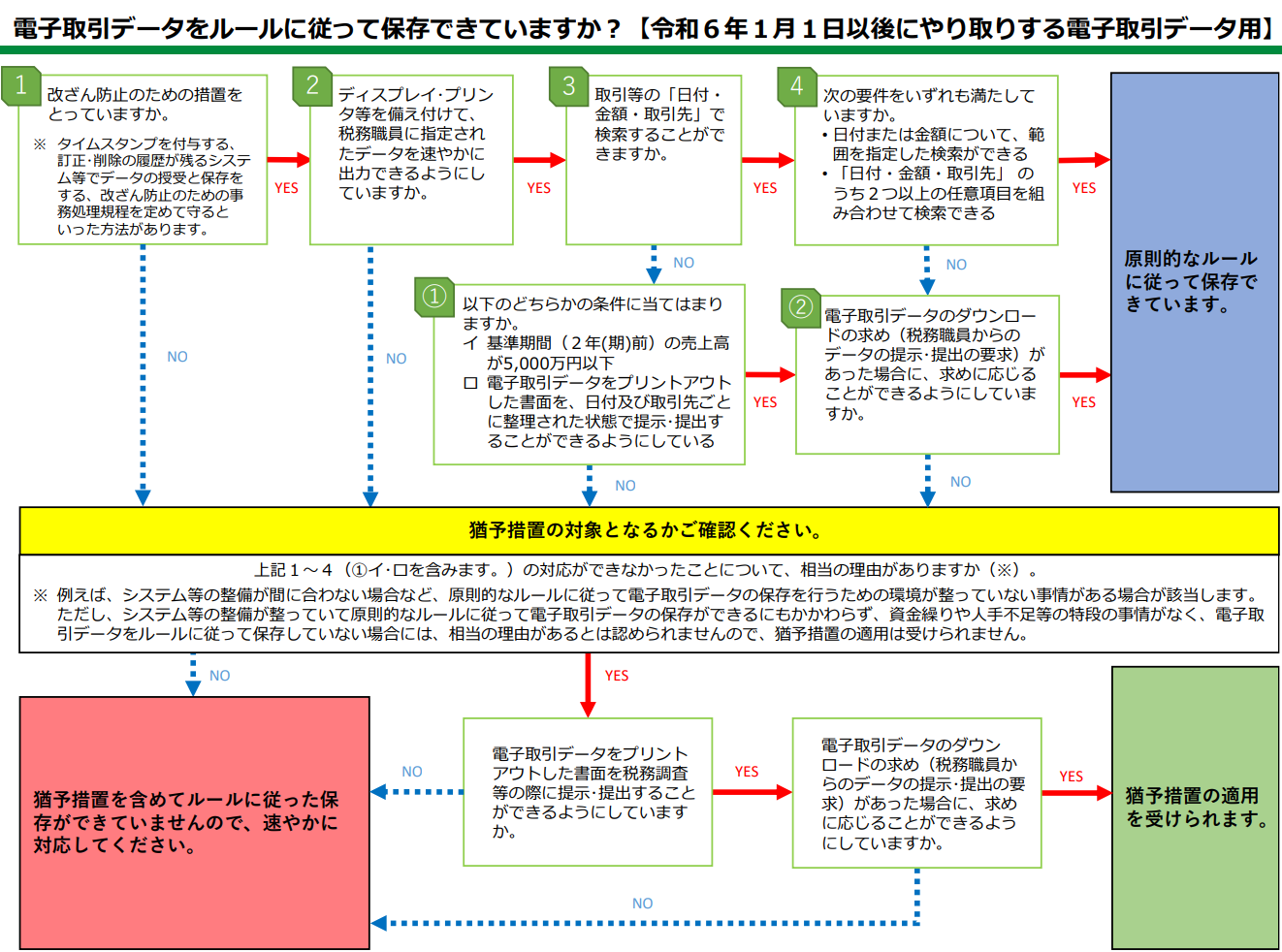

②原本がデータの請求書等(電子取引)の保存方法

原本がデータの請求書・領収書・見積書・納品書の保存方法をフローチャートで確認します。

「1(YES)⇒2(YES)⇒3(YES)⇒4(NO)⇒②(YES)⇒原則的なルールに従って保存」を念頭に置くと、「2」や「②」はディスプレイやプリンタがあり、直ぐに必要なデータがダウンロードできる状態にあればOKです。

中小企業の経理実務を考慮すると、電子取引のポイントは下記A・Bの要件です。

A 事務処理規程の作成と運用 ※フローチャートの「1」

国税庁のホームページで公表されているサンプルをベースに事務処理規程を作成します。

(会社名や経理処理のスケジュールを自社用に変更します)。

参考:各種規程等のサンプル(国税庁)

上記リンク先の「電子取引に関するもの」で示されている以下2つの規程のうち、法人版か個人事業主版のいずれかを整備します。

・電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)

・電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業主の例)

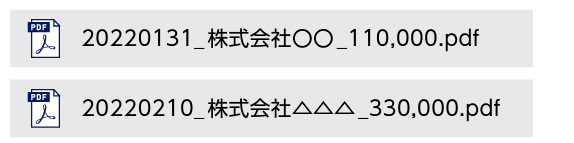

B 規則的なファイル名で保存 ※フローチャートの「3」

データのファイル名に規則性を持たせて「日付・取引先・金額」を入力し、自社サーバーに保存します。例えば下記のような規則的なファイル名を付けることで「日付・取引先・金額」で検索可能なります。

例1 2022年1月31日の取引について株式会社〇〇から110,000円の請求書等を受領

例2 2022年2月10日の取引について株式会社△△△から330,000円の請求書等を受領

資料の保存期間

税務上、各種資料の法定保存期間は以下の通りです。ただし、税法以外の法律で保存が要求される場合については、この限りではありません。

(1)法人:10年 ※原則7年で繰越欠損金が生じた場合は最大10年

(2)個人(事業所得、不動産所得、山林所得あり):7年

(3)個人(事業所得、不動産所得、山林所得なし):5年

領収書の必要性

領収書は金銭の支払いを証明する書類ですが、保存の必要性は以下の通りです。

(1)現金取引

領収書の保存が必須です。

(2)領収書が無い現金取引

領収書の保存は必要ありません。例えば電車代は、取引日・利用区間・訪問先・金額などを記録した上で経費精算を行います。

(3)銀行口座やクレジットカードでの決済

銀行口座やクレジットカードの明細が領収書の代わりになります。ただし、それだけでは取引内容(購入した物、サービス利用期間、取引先、税率など)が分からないため、領収書の有無にかかわらず、支払内容を示す書類(契約書、領収書、請求書、サービス利用明細、WEB画面やメール文章の画像やPDFなど)の保存が必要です。

紙の請求書や領収書の保存方法

紙の請求書や領収書は時系列順(最低でも月単位)にファイリングして保存します。

枚数が少ない場合は毎月1ポケットを使用します。多い場合は毎月数ポケットを使用し、例えば時系列順かつ決済手段別にポケットを分けてファイリングすることが考えられます。

おすすめのクリアファイル

おすすめのクリアファイルは下記の通りです。

【参考】コクヨ公式サイト ノビータ

①請求書等(銀行振込の請求書など)

【Amazon】コクヨ ファイル クリヤーブック ノビータ 固定式 A4 40枚

【アスクル】コクヨ ファイル クリヤーブック ノビータ 固定式 A4 40枚

②領収書等(店で受領したレシートなど)

【Amazon】コクヨ ファイル 領収書・明細 ノビータ 固定式 A4 48ポケット

【アスクル】コクヨ ファイル 領収書・明細 ノビータ 固定式 A4 48ポケット